La rendicontazione non finanziaria è il nuovo trend per la reportistica delle imprese italiane e non solo. Non è un caso che da pochi mesi l’Ifrs foundation, che ha l’obiettivo di sviluppare, nell'interesse pubblico, un unico insieme di principi di rendicontazione finanziaria di alta qualità, comprensibili, applicabili e accettati a livello globale, abbia istituito l'International Sustainability Standards Board (ISSB), organismo indipendente che sviluppa e approva gli IFRS Sustainability Disclosure Standards (IFRS SDS).

L'ISSB è stato costituito nel 2021 a seguito di due consultazioni sulla domanda di standard di sostenibilità globali, sul ruolo che la Fondazione potrebbe svolgere nello sviluppo di tali standard e sulle proposte di modifica allo Statuto della Fondazione IFRS che consentirebbero la creazione di un nuovo comitato per gli standard di sostenibilità.

Il meccanismo

Le prime a iniziare, con l’entrata in vigore del decreto legislativo 254/2016, che recepisce la direttiva europea 2014/95/UE, sono state le grandi imprese considerate enti di interesse pubblico (banche, assicurazioni, società quotate) con almeno 500 dipendenti e uno stato patrimoniale superiore a 20 milioni di euro o ricavi di almeno 40 milioni di euro. A partire dai bilanci chiusi al 31 Dicembre 2017 le grandi imprese di interesse pubblico sono tenute a dare conto di informazioni ESG (Environmental, Social and Governance). Queste informazioni comprendono la descrizione del modello organizzativo e gestionale dell’azienda, la descrizione delle politiche attuate dall’azienda in merito agli aspetti non finanziari e i risultati di queste azioni.

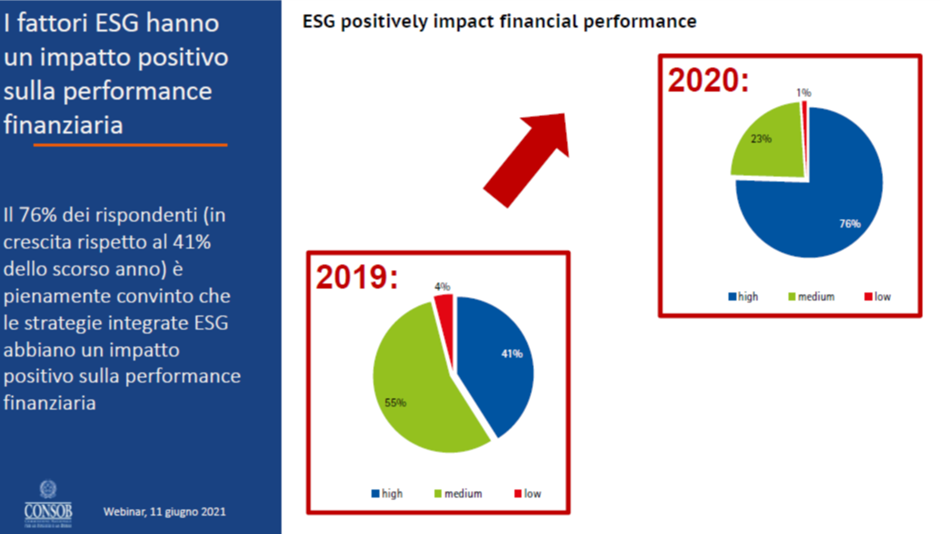

Pollice in su all’obbligo di rendicontazione non finanziaria: secondo il rapporto Consob 2021, che analizza l’applicazione da parte delle società quotate sul MTA (Mercato telematico azionario). Secondo l’80% delle 151 aziende che in Italia pubblicano tale rendicontazione, i fattori ESG hanno impatto positivo sulla performance finanziaria.

Il pianeta Pmi

E per quanto riguarda le PMI italiane? Numerosi sono i punti a favore che stanno emergendo sulla reportistica non finanziaria, adottata in maniera non obbligatoria. In primo luogo, impegnarsi nel reporting di sostenibilità favorisce l’accesso al credito e la pianificazione. Le PMI impegnate da più tempo in percorsi di rendicontazione di sostenibilità osservano effetti positivi in termini di accesso a nuove linee di credito (+15%) e miglioramento dei processi di pianificazione (+8,3%). Per le imprese partecipate da investitori istituzionali, la volontà di attrarre nuovi finanziatori e la risposta alle richieste informative della comunità finanziaria assumono una rilevanza significativamente superiore (rispettivamente +16% e +21%). È quanto emerge da un’indagine del Forum per la Finanza Sostenibile, in collaborazione con ALTIS - Alta Scuola Impresa e Società dell’Università Cattolica del Sacro Cuore.

Benefici della rendicontazione, criticità e incentivi

Le imprese che hanno maturato un’esperienza diretta nella rendicontazione di sostenibilità non percepiscono criticità rilevanti al riguardo, salvo la complessità della raccolta di informazioni sulla catena di fornitura. A tal proposito, può incidere negativamente la dipendenza delle PMI dalle informazioni messe a disposizione da fornitori e sub-fornitori di dimensioni analoghe o inferiori.

D’altra parte, la ricerca rivela che, oltre a vantaggi di tipo reputazionale, le PMI ritengono di ottenere limitati benefici dalla rendicontazione non finanziaria in termini di acquisizione di nuovi clienti o di accesso privilegiato a finanziamenti e investimenti. Le imprese che hanno pubblicato il primo documento entro il 2018 mostrano un differenziale positivo e significativo in termini di accesso a nuove linee di credito (+15%) e di miglioramento dei processi di pianificazione (+8,3%).

Emerge, dunque, un rapporto diretto tra la rendicontazione ESG guidata da criteri ESG (Environmental, Social and Governance) e facilità di accesso al credito e ai finanziamenti.

«La ricerca conferma il ruolo propulsivo degli attori finanziari nel percorso di sostenibilità e rendicontazione delle PMI: la maggioranza delle imprese partecipate da investitori istituzionali, infatti, si mostra più attenta alla divulgazione di dati ESG, a beneficio sia della comunità finanziaria, sia delle imprese stesse», spiega Arianna Lovera, Senior Programme Officer del Forum.

Non solo: la reportistica non finanziaria garantisce una maggiore attrattività nei confronti dei clienti, seguita dal miglioramento delle performance socio-ambientali e da spinte reputazionali e valoriali.

Le competenze che mancano

La resistenza all’adozione della reportistica di sostenibilità è ancora evidente: secondo la ricerca del Forum per la finanza sostenibile, il principale ostacolo percepito all’avvio del percorso di rendicontazione appare la carenza di competenze specifiche interne all’azienda in materia di reporting di sostenibilità; il dato assume una rilevanza maggiore (+15%) rispetto alla percezione delle imprese che hanno maturato un’esperienza diretta pubblicando una reportistica ESG.

Resistenze a prescindere, occorre interpretare “il Reporting di Sostenibilità, quale strumento utile per favorire lo scambio di buone pratiche, nonché la comunicazione tra PMI e istituti finanziari che attivano iniziative concrete di supporto, alimentando in questo modo il circolo virtuoso che favorisce la creazione di un mercato più sostenibile”, sostiene Lucia Silva, Group Head of Sustainability and Social Responsibility, Assicurazioni Generali S.p.A.

Da qui la visione prossima: l’allargamento del perimetro di rendicontazione previsto dalla nuova CSRD (Corporate Sustainability Reporting Directive) della Commissione Europea anche alle PMI quotate e alle PMI non quotate con più di 250 dipendenti rappresenta un positivo e concreto passo avanti per favorirne la transizione.

© Riproduzione riservata