Sempre più italiani indebitati ma con rate da pagare in leggera flessione. Infatti, al 31 dicembre 2022, è arrivata al 47,4% (+6,5% rispetto al 31 dicembre 2021) la quota degli italiani maggiorenni con un mutuo o un prestito, con una rata media pro-capite di 307 euro al mese; in media abbiamo mutui e prestiti per 33.318 euro a testa (in virtù del peso ancora rilevante dei mutui ipotecari che continuano ad avere un’incidenza significativa nel portafoglio delle famiglie italiane) con un tasso medio sul totale dei prestiti al 3,66% e un debito totale vicino ai 2.000 miliardi.

A dirlo sono i dati rilevati da Mister Credit, la divisione del gruppo CRIF che si occupa dello sviluppo di soluzioni e strumenti educational per i consumatori.

La sorpresa

Se compariamo i debiti finanziari delle famiglie e delle imprese a livello europeo in rapporto al Pil, in Olanda si raggiunge lo straordinario livello del 250%, in Francia il 200%, il 150% in Spagna; infine, Italia e Germania si collocano intorno al 110% del Pil, con le famiglie intorno al 43% e le imprese al 70%. Ma aggregando il debito pubblico a quello del settore privato non finanziario e rapportando tale entità al Pil - secondo i dati diffusi dalla Banca dei Regolamenti internazionali - la situazione dell’Italia risulta migliore di quella di tutti gli altri Paesi, con la sola eccezione della Germania. In questo caso, infatti, i valori del rapporto sono 340,1 per la Francia, 292,2 per la Grecia, 263,6 per la Spagna, 254,4 per l’Italia e 193,2 per la Germania.

A tener basso il rapporto in Italia è proprio il basso indebitamento delle famiglie che viaggia intorno ai 2mila miliardi di euro (contro un debito pubblico a 2.772 miliardi) a fronte di una ricchezza finanziaria che, secondo la Fabi (Federazione autonoma bancari italiani), ammonta a oltre 5.256 miliardi di euro, con una crescita di quasi 1.700 miliardi (+50%) nell’ultimo decennio. Anche se, sempre secondo Fabi, negli ultimi cinque anni si è registrato un aumento complessivo dei finanziamenti personali e per i beni di consumo di 3,1 miliardi (+1,2%) da 253,6 miliardi a 256,7 miliardi.

Se l’indebitamento continua a correre - a febbraio 2023, i prestiti a imprese e famiglie sono aumentati del +0,8% trainati dalle famiglie (+3%) - non altrettanto fanno le sofferenze bancarie, segno che, tutto sommato, la capacità di rimborso da parte di imprese e famiglie resta buona. Infatti, a marzo 2023 - come rende noto l’Abi - le sofferenze nette delle banche italiane risultavano pari a 15,2 miliardi di euro, in aumento di circa un miliardo rispetto a dicembre 2022, anche se in lieve calo rispetto a febbraio 2023 (-0,3 miliardi). Rispetto al livello massimo delle sofferenze nette, raggiunto a novembre 2015 (88,8 miliardi) il calo è di 73,6 miliardi con un rapporto sofferenze nette su impieghi totali pari allo 0,88%.

Per che cosa ci si indebita

Per quanto riguarda la tipologia dei finanziamenti più diffusi tra le famiglie italiane, l’analisi condotta da Mister Credit mostra al primo posto, ancora una volta, i prestiti destinati all’acquisto di beni e servizi quali auto, moto, elettronica ed elettrodomestici, articoli di arredamento che arrivano al 51,1%, segnando un +0,7% rispetto all’anno precedente e registrano una rata media di 140 euro (-6,4% rispetto al 2021). Al secondo posto, si trovano i prestiti personali, con una quota pari al 29% (in crescita del 2%) e una rata media di 271 euro (-0,7%). Infine, la componente dei mutui per acquisto di abitazioni, che si attestano al 19,9% sul totale (-4,5%) e registrano, ovviamente, la rata media più alta di 786 euro (+1,5%). Sui mutui casa, secondo l’analisi di Fabi, tra il 2017 e il 2022 si è registrata una crescita di oltre 50 miliardi di euro (+13,5%), con lo stock delle erogazioni passate da 375 miliardi a 425 miliardi.

«Nel corso dell’ultimo anno, i flussi di credito erogato alle famiglie hanno mostrato un rallentamento, risentendo dell’impatto del contesto geopolitico e dell’inflazione. E se la dinamica è stata comunque positiva per il credito al consumo e per i prestiti personali, i mutui hanno risentito degli effetti dell’aumento dei tassi di interesse», spiega Beatrice Rubini, direttrice della linea Mister Credit di CRIF. «Nel complesso, la sostenibilità degli impegni finanziari da parte delle famiglie – continua Rubini - si è confermata elevata, ma per il prossimo futuro bisognerà valutare gli impatti derivanti dall’incertezza causata dal proseguimento del conflitto in Ucraina, nonché dalla crescita dei costi dell’energia, oltre che dei tassi di interesse. E l’insieme di queste circostanze richiede attenzione, in prospettiva, sul tema della qualità del credito».

L’impatto per regione

Le regioni in cui i cittadini ogni mese rimborsano la rata media più elevata sono il Trentino-Alto Adige, con 388 euro, la Lombardia con 356 euro, e il Veneto, con 343 euro. Seguono l’Emilia-Romagna e il Friuli-Venezia Giulia, rispettivamente con 332 e 331 Euro. Per interpretare questa dinamica va considerato che in tutte queste regioni si rileva una elevata incidenza dei mutui, che si caratterizzano per un importo da rimborsare decisamente più elevato rispetto alle altre forme tecniche considerate, senza dimenticare che spesso il valore degli immobili risulta mediamente più consistente rispetto ad altre aree del Paese. Al contempo, in queste regioni il reddito disponibile risulta spesso più elevato rispetto alla media nazionale, e questo consente ai consumatori di rimborsare una rata più elevata senza intaccare il livello di sostenibilità finanziaria. Specularmente, è al Sud e nelle Isole che troviamo le rate mensili più leggere, soprattutto in Calabria, dove si attestano a 253 euro, in Sardegna (259 euro) e in Molise (261 euro) in virtù della più modesta incidenza dei mutui.

Analogamente a quanto evidenziato a proposito della rata media mensile, anche per quanto riguarda il debito residuo ancora da rimborsare, i dati evidenziano come il Trentino-Alto Adige sia al primo posto del ranking nazionale con 42.442 euro pro capite, seguito dalla Lombardia, con 42.141 euro. Anche Emilia-Romagna e Veneto si caratterizzano per un’esposizione residua intorno ai 39mila Euro. Nel complesso, in tutte queste regioni si evidenzia una elevata incidenza dei mutui nel portafoglio. All’estremo opposto della classifica, con 21.201 euro, i cittadini della Calabria risultano avere un debito residuo pari circa alla metà di quello dei lombardi.

Il mix di debito per area

Relativamente alla distribuzione delle diverse tipologie di contratti di credito all’interno del portafoglio delle famiglie, per quanto riguarda i mutui, l’incidenza più elevata è risultata essere quella in Val D’Aosta, con il 27,7% dei contratti di credito attivi, seguiti dal Friuli-Venezia Giulia con il 27,5%, e dall’Emilia-Romagna con il 24,6%. Per quanto riguarda i prestiti finalizzati all’acquisto di beni e servizi, sono i consumatori della Calabria a mostrare l’incidenza più elevata all’interno del proprio portafoglio, con il 57,8%, seguiti da quelli del Molise e della Sicilia rispettivamente con il 54,3% e il 54,7% del totale. All’estremo opposto della classifica troviamo invece il Friuli-Venezia Giulia, con una quota pari solamente al 43,5% del totale.

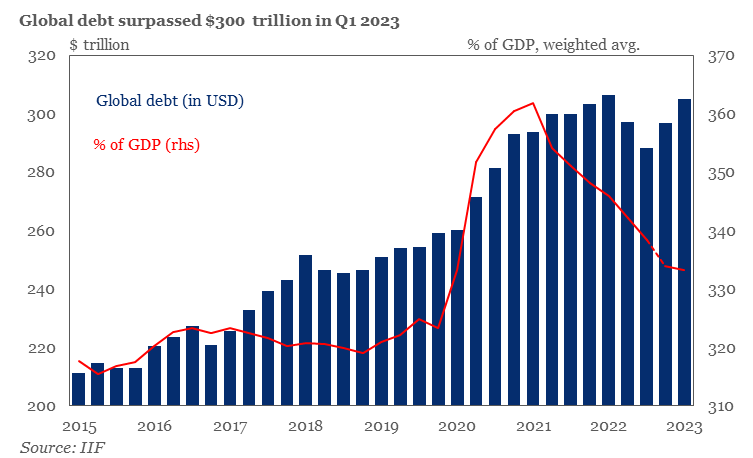

Cresce il debito globale nel mondo

Intanto, il debito globale torna a salire in maniera significativa con la preoccupazione che le politiche restrittive delle banche centrali e il conseguente rialzo dei tassi di interesse ne rendano sempre più onerosa la gestione. Infatti, l’ammontare complessivo del debito contratto nel mondo da Stati, imprese, banche e famiglie nel primo trimestre 2023 è aumentato di 8.300 miliardi di dollari, portando il valore mondiale a 304.900 miliardi, sfiorando il record raggiunto un anno fa, con i Paesi emergenti a dare la spinta principale forti di un livello che raggiunge per la prima volta nella storia i 100mila miliardi.

I dati sono stati diffusi nei giorni scorsi dal Global Debt Monitor (Institute of International of Finance) che rileva come il debito mondiale sia pari al 335% del Pil mondiale e una delle aree più a rischio sia quella degli Stati Uniti il cui sistema del credito è stato colpito specie per quel che riguarda alcuni istituti regionali. Attualmente, secondo l’Institute of International of Finance, le istituzioni finanziarie americane hanno un debito pari al 78% del Pil, decisamente inferiore al livello del 110% che ha preceduto la crisi del 2007-2008, ma il timore di un contagio ha spinto al ritiro dei depositi dalle banche regionali. Da parte sua l’Italia ha un debito complessivo di Stato, imprese, banche e famiglie che è sceso al 283,9% nei primi tre mesi dell’anno; si tratta di un valore inferiore di 75 punti percentuali al picco post-pandemico a cui contribuisce in maniera decisiva il comparto pubblico con 2.772 miliardi pari al 142,1% del Pil.

© Riproduzione riservata