I mercati delle azioni salgono in maniera anomala: invece del doppio traino – utili in salita e rendimenti delle obbligazioni non così alti da rendere poco attraenti le azioni, si ha un un mono traino – utili piatti e rendimenti delle obbligazioni nulli. Sono così i rendimenti nulli a spingere all'acquisto delle azioni. E i rendimenti nulli sono tali anche perché le banche centrali hanno comprato molte obbligazioni.

La banca centrale europea e la banca centrale italiana comprano i titoli di stato che si trovano nel portafoglio di una banca. Si quindi della nuova liquidità a disposizione. Una parte è impiegata per aprire nuove linee di credito. La parte rimanente va investita. Se si deposita presso la banca centrale la liquidità eccedente, ecco che sarà riconosciuto un tasso che da qualche tempo è negativo nell'euro-zona, ed è pari al -0,2% per cento. Alla scadenza si ricevono meno denari di quanti ne sono stati versati.

Se, invece, sono comprati dei titoli di stato a breve scadenza, 1) se si ha certezza del rimborso alla scadenza, e 2) se il loro rendimento è maggiore del -0,2%, allora sono comprati. Alla scadenza si ricevono meno denari di quanti ne sono stati versati, ma un più di quanto sarebbero stati incassati con le riserve in eccesso.

Questo meccanismo – i tassi quasi nulli oppure negativi dove impiegate le riserve in eccesso con il concorso delle politiche di acquisto delle obbligazioni, che forniscono la liquidità aggiuntiva da impiegare appunto nelle riserve in eccesso – spiegano i rendimenti negativi delle obbligazioni a breve termine. I rendimenti negativi delle obbligazioni a breve scadenza spingono anche a comprare le obbligazioni a più lunga scadenza.

Non che queste diano chissà quali rendimenti. Anzi, togliendo dal rendimento nominale l'inflazione per quanto minuscola, le imposte, e i costi di transazione, si ha nel caso dei titoli tedeschi un rendimento negativo, anche se meno negativo di quel che si avrebbe comprando i titoli tedeschi a due anni. Si hanno alla fine dei rendimenti simili lungo tutte le scadenze temporali: essi sono negativi o nulli. Una vera novità, perché i rendimenti negativi o nulli si sono avuti solo quando l'inflazione era alta ed imprevista.

La banca guadagna, alla fine, quasi nulla e dalle riserve e dagli investimenti in titoli di stato. Lo stesso accade, ma con un meccanismo diverso, alle assicurazioni ed ai fondi pensione.

La politica monetaria ultra espansiva fornisce la liquidità alle banche perché accendano i crediti, ma le banche non aprono crediti per il controvalore della liquidità ricevuta, perché debbono tener conto del merito di credito dei debitori. Intanto, le assicurazioni e i fondi pensione sono mal messi. Anche i privati che detengono i titoli di stato si accorgono che hanno guadagnato solo (anche se molto) sui titoli emessi, ma che guadagneranno poco o niente su quelli di nuova emissione.

Traggono nel frattempo giovamento i conti pubblici, perché si schiaccia il costo del debito. Tutto questo schiacciare i rendimenti delle obbligazioni statali, spinge verso le obbligazioni private e verso la borsa. La quale ultima sale anche se i profitti sono piatti.

Il prezzo delle azioni sale se le società che le emettono vanno sempre meglio (ossia se crescono gli utili e quindi anche i dividendi) e se le alternative d'investimento non sono troppo attraenti (ossia se le obbligazioni non rendono troppo). Ciò che avviene in condizioni normali. Da anni siamo però in una situazione anomala.

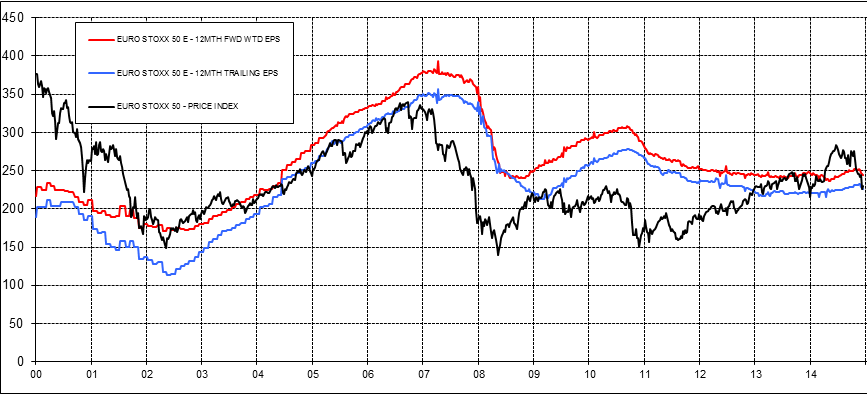

Gli utili delle imprese non crescono, eppure i prezzi delle azioni salgono. Il grafico mostra l'andamento degli utili (linea blu e rossa) e dei prezzi (linea nera) delle imprese europee maggiori. Se gli utili non salgono, allora perché i prezzi delle azioni sono in ascesa? La risposta va cercata nel rendimento delle obbligazioni. Rendendo nulla il reddito fisso (“fisso” perché la cedola non varia nel corso della vita di una obbligazione), ci si sposta verso il reddito variabile (“variabile” perché il dividendo può salire nel corso del tempo). Oppure ancora, altra possibilità, rendendo niente il reddito fisso, si comprano le azioni contando che il loro prezzo salga anche a parità di dividendo, perché tutti le comprano.

Insomma i mercati delle azioni salgono in maniera anomala: invece del doppio traino – utili in salita e rendimenti delle obbligazioni non così alti da rendere poco attraenti le azioni, si ha un un mono traino – utili piatti e rendimenti delle obbligazioni nulli. Sono così i rendimenti nulli a spingere all'acquisto delle azioni. E i rendimenti nulli sono tali anche perché le banche centrali hanno comprato molte obbligazioni. In conclusione, le politiche monetarie ultra espansive schiacciano i rendimenti e quindi spingono a comprare azioni.

Che cosa potrebbe accadere se i rendimenti salissero? Ossia, se le banche centrali smettessero in futuro di praticare le politiche ultra espansive spingendo all'acquisto di obbligazioni? In questo caso i prezzi delle azioni dovrebbero cadere per il rialzo del rendimento alternativo.

Esiste una via d'uscita? Si, le azioni potrebbero cadere a meno che gli utili in futuro non crescano abbastanza da contrastare il rialzo dei rendimenti. Questo è il vero nodo dell'incertezza oggi: si comprano le azioni, ma si sa che non ci si muove lungo un sentiero stretto. Altrimenti detto, si sa che prima o poi i rendimenti saliranno, ma si conta che questo avvenga solo a ripresa avviata, quando gli utili saranno in ascesa.

© Riproduzione riservata