Una delle maggiori complessità del mercato azionario risiede nell’individuare le potenzialità di crescita delle società quotate, con particolare attenzione alla distinzione tra grandi e piccole aziende. Un primo passaggio obbligato consiste nella valutazione della liquidità delle azioni, intesa come facilità o meno per gli investitori grandi e piccoli di acquistare e vendere senza incorrere in fenomeni di rigidità di portafoglio che impediscano l’effettiva disponibilità e negoziabilità dei titoli.

Questo primo ostacolo diventa sempre più rilevante al crescere della dimensione dei portafogli, al punto che alcuni gestori arrivano a chiudere le sottoscrizioni per mancanza di materia prima sufficientemente liquida e appetibile su cui investire. Si creano in questi casi dei colli di bottiglia che possono portare ad un eccesso di acquisti sulle grandi capitalizzazioni solo per la loro migliore negoziabilità rispetto alle società di minor peso borsistico.

Questo fenomeno, riscontrabile in qualunque fase di mercato, alimenta la specializzazione di alcuni investitori sulle società minori che richiedono una maggiore disponibilità a sopportare il rischio legato alla minore negoziabilità e, conseguentemente, di maggiori perdite in caso di fasi di mercato particolarmente illiquide. Inoltre si deve considerare che la qualità e quantità di informazioni cresce insieme alla dimensione delle aziende, rendendo più oneroso e rischioso l’investimento nelle piccole aziende rispetto alle grandi.

Per completare il quadro si può aggiungere che dalle nuove aziende dei settori emergenti ci si attendono tassi di crescita maggiori rispetto alle grandi società appartenenti ai settori maturi, compensando i maggiori rischi che sono alla base dell’attività di investimento in azioni. Un caso a parte è rappresentato dalle privatizzazioni di società mature e di grandi dimensioni, come la travagliata quotazione della società petrolifera dell’Arabia Saudita, che entrano direttamente sul mercato con dimensioni e prospettive sostanzialmente definite.

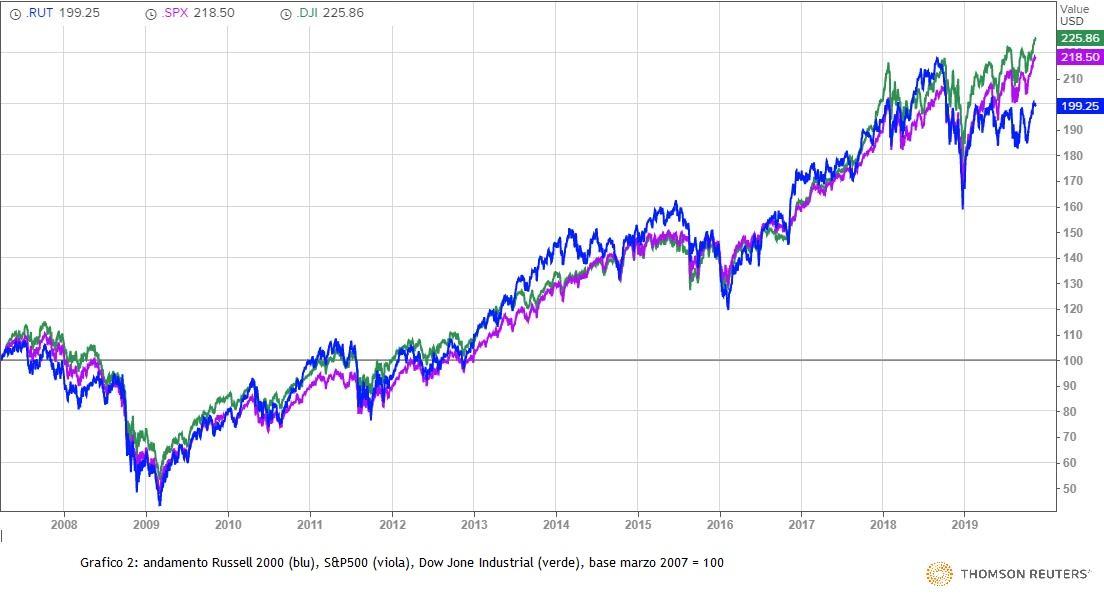

Questa separazione dimensionale e prospettica merita una verifica su come nel tempo si sono comportate le due anime dei mercarti azionari ovvero se sia stata premiata la maggiore sicurezza dei colossi o se la minore dimensione sia riuscita a convincere gli investitori delle migliori prospettive future. Il primo grafico confronta l’indice Russell 2000 delle piccole (blu), lo S&P500 delle grandi (viola), e il Dow Jones Industrial dei colossi (verde), della Borsa americana dal 1988 ad oggi. Le distanze non sono state abissali, anche se nel corso del tempo si sono verificati episodi particolari come durante la bolla internet a cavallo del millennio, ma i colossi sembrano essere particolarmente preferiti con una decisa accelerazione negli ultimi tempi.

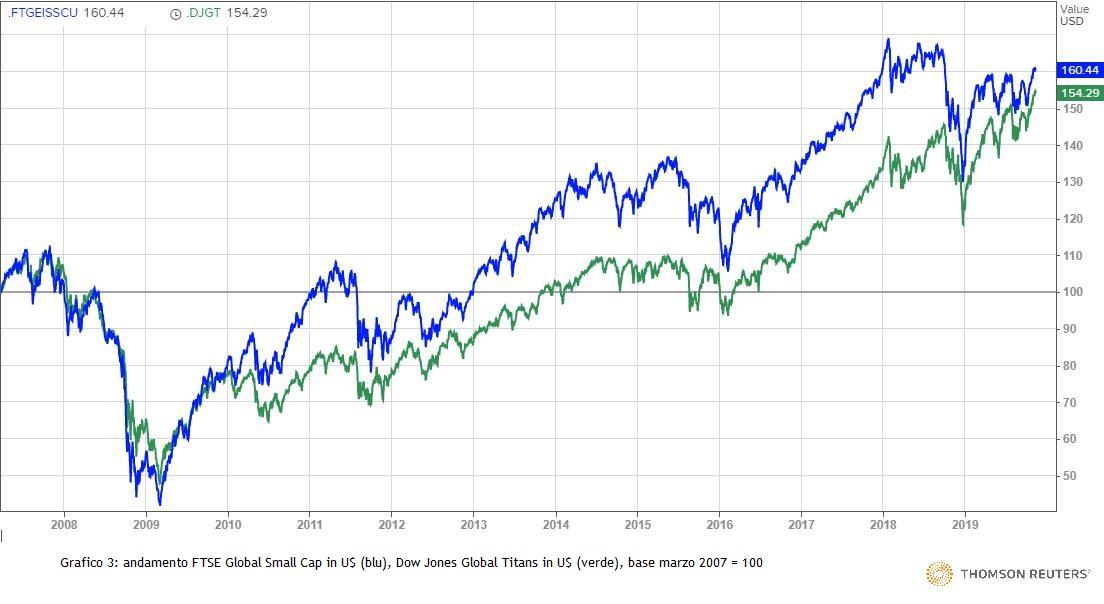

Riducendo il periodo dell’analisi partendo dal marzo 2007, poco prima dello scoppio della Grande Crisi Finanziaria (GCF, secondo grafico), emerge una leggera preferenza per le piccole aziende che si èannullata nella seconda metà del 2018 a vantaggio delle grandi e dei colossi. Allargando il confronto al resto del mondo, terzo grafico, sempre partendo da poco prima della GCF si nota una particolare debolezza dei colossi (rappresentati dall’indice Dow Jone Global Titans) a partire dal 2010 che solo alla fine del 2018 si è quasi riassorbita.

© Riproduzione riservata