Gli andamenti dei mercati finanziari, proprio perché si manifestano attraverso i numeri, si prestano a delle classifiche di tipo calcistico: “il massimo degli ultimi anni”, “il fanalino di coda”, eccetera. Classifiche cui è facile assuefarsi, infatti, l'ultimo record della borsa statunitense, ossia il massimo storico contemporaneo dei tre maggiori indici (S&P500, Nasdaq, Dow Jones), è stato etichettato come “triplete” (in spagnolo il combinarsi nello stesso tempo di tre record, o tripletta in italiano).

1 - Calcisticamente, ragionando in termini assoluti, abbiamo avuto una X.

Si prenda l'indice S&P 500 dal picco precedente più lontano nel tempo (il fatidico 2000) inclusivo dei dividendi distribuiti. Esso è addirittura raddoppiato (si veda il primo grafico in fondo). Per precisione, togliamo l'inflazione formatasi del periodo. Esso è allora cresciuto del quaranta per cento nel periodo di osservazione, che sono quindici anni (si veda il secondo grafico in fondo). L'indice inclusivo dei dividendi è allora cresciuto fra il due ed il tre per cento l'anno ogni anno. Non male, ma forse non abbastanza, se si tiene conto delle escusioni dei prezzi (due crisi, quella del 2000 e quella del 2008), e quindi del rischio (in caso di disinvestimento forzato durante le due crisi si sarebbe ricevuto molto meno di quanto si aveva in precedenza). In ogni modo, a “tener duro” in borsa negli ultimi quindici anni l'investitore oggi avrebbe (al lordo delle commissioni, dei costi di transazione, e delle imposte) un quaranta per cento in più. Ma se la somma delle commissioni, dei costi di transazione, e delle imposte fosse stata pari dal due al tre per cento l'anno, allora il risultato finale sarebbe quello di un patrimonio invariato (al netto dei costi e in moneta costante).

2 - Calcisticamente, tenendo conto dell'alternativa, abbiamo avuto un 2.

Se, invece di comprare le azioni, si fossero comprati i titoli del Tesoro decennali, ecco che si sarebbe guadagnato il doppio (al lordo dei vari costi). Infatti, dividendo l'andamento delle azioni (l'andamento del loro prezzo più i dividendi reinvestiti) per quello delle obbligazioni (l'andamento del loro prezzo più le cedole reivestite), si ha che le azioni hanno reso - a partire dal 2000 ad oggi – la metà delle obbligazioni (si veda il terzo grafico in fondo). Col senno di poi, l'investitore (quello che opera tenendo fissi gli investimenti nel tempo, ossia l'investitore che non compra e vende continuamente per sfruttare le escursioni dei prezzi) avrebbe dovuto comprare solo obbligazioni.

3 – Calcisticamente, il futuro mostra due squadre molto poco in forma.

I rendimenti nominali delle obbligazioni dei Tesori sono ad un livello minimo secolare, quando non sono addirittura in campo negativo. Possono da qui in poi solo salire. O meglio, possono restare dove sono, solo in presenza di una stagnazione perdurante. Le obbligazioni sono state, per così dire, completamente “spremute”. Meglio allora le azioni?

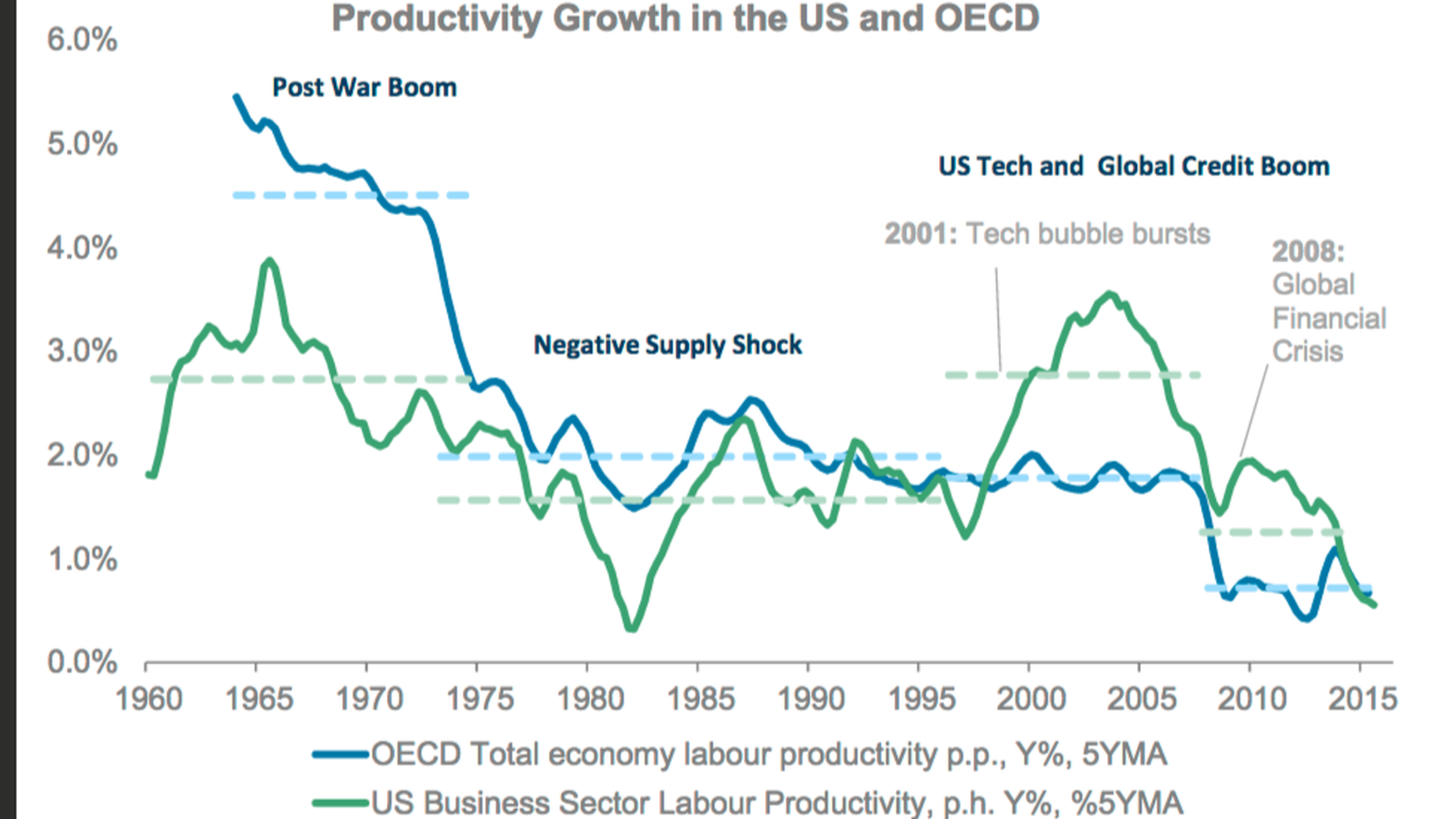

La loro valutazione (in rapporto ai dividendi, agli utili, al patrimonio, al fatturato) negli Stati Uniti è in linea con quella storica (anzi, un pochino più alta). La valutazione storica delle azioni era legata alla previsione che si è aveva del futuro dell'economia. Ossia, i prezzi incorporavano le aspettative sul futuro. In passato la crescita della produttività è stata appena inferiore al tre per cento l'anno, e dunque i prezzi delle azioni avevano a che fare con questa elevata crescita attesa (che poi si materializzava). Oggi si registra una gran caduta della produttività – da meno del tre per cento a meno dell'uno per cento (si veda il quarto grafico in fondo). Se in futuro – qui il dibattito è aperto - la crescita della produttività non tornasse al livello storico, il confronto con le valutazioni passate non avrebbe senso. Le azioni verrebbero pagate come in passato, ma in presenza di un tasso di crescita della produttività che è la metà. L'effetto pratico si comprende stimando la crescita cumulata del PIL. Con la produttività passata il PIL raddoppiava in 25 anni, con la produttività corrente, raddoppia in 50 anni.

4 - Conclusioni

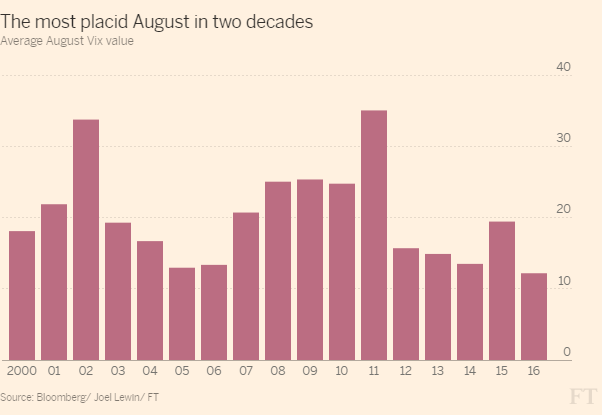

In conclusione, le obbligazioni rendono poco come non mai, mentre le azioni sono valutate come se la crescita dell'economia fosse il doppio. Quale delle due squadre è messa peggio? Entrambe. Eppure l'”indice della paura” - il VIX, che misura le escursioni attese dei prezzi delle azioni – è ad un minimo (si veda il quinto grafico in fondo), mentre continuano gli acquisti di obbligazioni dei Tesori con rendimenti negativi o nulli. Insomma, tutti continuano ad andare allo stadio, come se nulla fosse.

Cliccare qui per il quarto grafico:

http://ftalphaville.ft.com/files/2016/08/Screen-Shot-2016-08-11-at-13.19.34_2048x1152.png

© Riproduzione riservata

{kind=link}