L'idea di fondo è che siamo giunti al limite: i rendimenti delle obbligazioni dei Tesori sono bassi in rapporto ai fondamentali, mentre i prezzi delle azioni sono, sempre in rapporto ai fondamentali, agli stessi livelli del 2000 e del 2007.

La differenza rispetto al 2000 e al 2007 è questa: le azioni sono altrettanto care, ma le obbligazioni allora rendevano molto di più, per esempio il titolo decennale tedesco rendeva il quattro per cento, mentre oggi rende meno dell'uno per cento. Il buon rendimento delle obbligazioni in passato consentiva un qualche bilanciamento del rischio. Di seguito nei paragrafi (1) e (2) trovate una spiegazione particolareggiata di quanto fin qui affermato.

Siamo così in una situazione precaria, come afferma da tempo - ma ora in modo più stringente - la Banca dei Regolamenti Internazionali (a). Il timore di un malandamento mercati finanziari, ossia il timore degli effetti che si avrebbero in questo caso, frena le alternative alle politiche monetarie in corso. I mercati finanziari sono “al limite”, ma non si vede come possa ricrearsi una situazione di equilibrio, ciò richiederebbe dei rendimenti delle obbligazioni maggiori (dei prezzi minori), e dei prezzi delle azioni meno tirati. In siffatto contesto le obbligazioni a lungo termine sono rischiose, e le azioni che non distribuiscono un dividendo elevato altrettanto.

(a) http://www.bis.org/publ/arpdf/ar2015_1_it.htm

1- Rendimenti, spread

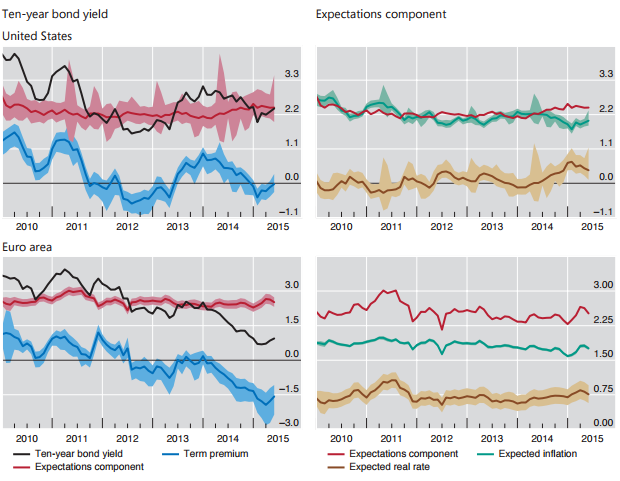

Si ha la stima della Banca dei Regolamenti Internazionali per il rendimento delle obbligazioni sovrane a lungo termine, che trovate nel primo grafico. Esso dovrebbe essere pari alle aspettative, con queste ultime che sono la combinazione del rendimento reale atteso e della inflazione. Negli Stati Uniti il rendimento “giusto” dovrebbe essere del 2,2% circa. Il rendimento effettivo statunitense è in linea. Nell Euro-area il rendimento “giusto” dovrebbe essere del 2,2% circa. Abbiamo, invece, rendimento effettivo inferiore allo uno per cento. Il rendimento effettivo dell Euro- area è troppo basso.

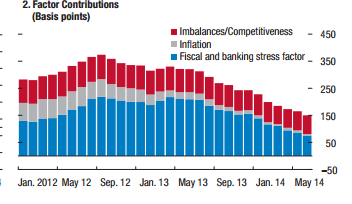

Lo spread “giusto” fra il BTP e il Bund è calcolato dal Fondo Monetario e lo trovate nel secondo grafico. Lo si ricava combinando i differenziali di competitività, di inflazione, e di tenuta del bilancio pubblico e del settore bancario. Esso oscilla intorno ai 150 punti base. Il suo valor corrente è perciò in linea. Segue che il BTP ha un prezzo giusto rispetto al Bund, ma non è detto che il Bund lo abbia, come si evince dal ragionamento precedente, che mostrava come nell'Euro-zona i rendimenti siano troppo bassi, di circa cento punti base.

2- Il paracadute delle azioni

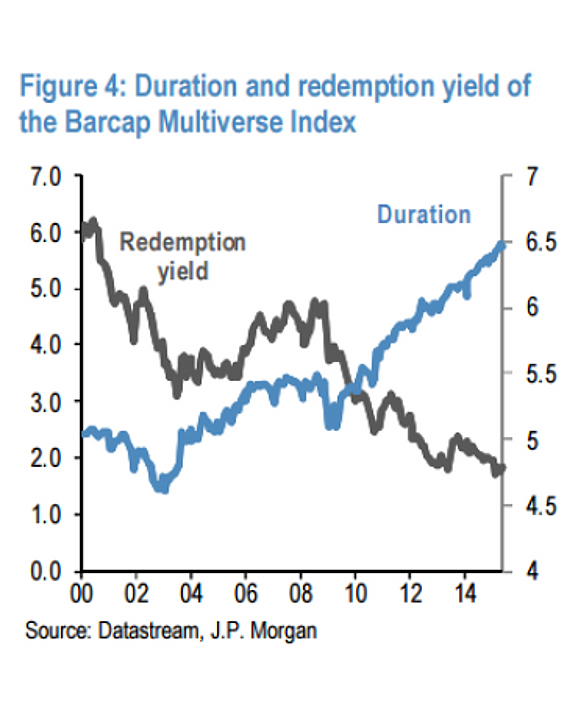

Quel che accaduto nel mondo dei tassi e dei rendimenti non possiamo proprio trovarlo “innocente”, come si evince dal terzo grafico di Barklays. Una volta il rendimento medio di ben 25 mila obbligazioni era del sei per cento e la loro scadenza era di cinque anni. Oggi il rendimento del due per cento, con una scadenza superiore ai sei anni. Morale, in passato, aspettando per cinque anni si otteneva un rendimento del 30 per cento – ossia sei per cinque, mentre adesso, aspettando per oltre sei anni, si ha un rendimento del 13 per cento – ossia due per sei e mezzo. Una volta, se dopo cinque anni le azioni fossero anche cadute del 30 per cento, si sarebbe avuto lo stesso capitale iniziale, grazie alle obbligazioni. Oggi le obbligazioni, “reggono” una caduta pari alla metà.

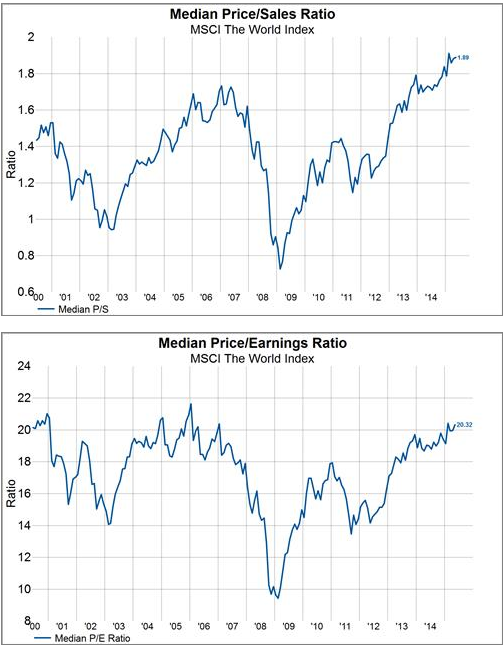

Perciò le azioni sono prive di un vero paracadute, mentre la diversificazione ha perso anche essa perso il ruolo di “aiuto-paracadute”. La correlazione dei mercati occidentali addiritturra raddoppia negli ultimi venticinque anni. Intanto che le obbligazioni - che sono come abbiamo visto care – non agiscono da paracadute, e intanto che le azioni dei diversi paesi sono sempre più correlate, i mercati delle azioni dei paesi sviluppati sono giunti ai massimi storici, come si evince dal quarto grafico di Gavekal.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata