Ridotta ai minimi termini la vicenda delle borse è questa: i mercati azionari sono cari, ma sono sostenuti dal livello quasi nullo dei rendimenti delle obbligazioni. Una volta che questi ultimi riprendessero a salire (anche poco), le azioni perderebbero una parte non minore del proprio sostegno.

Il ragionamento è condotto solo sulla borsa statunitense, che però guida le altre e presenta il vantaggio di essere la più studiata.

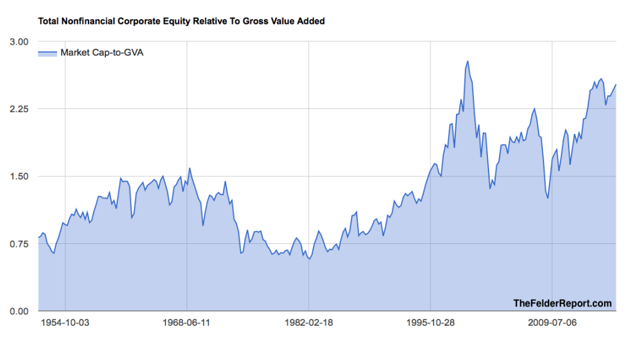

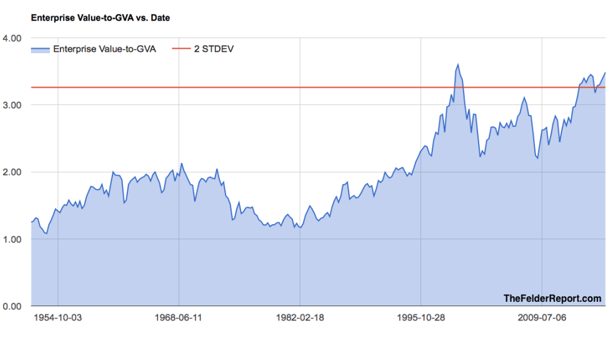

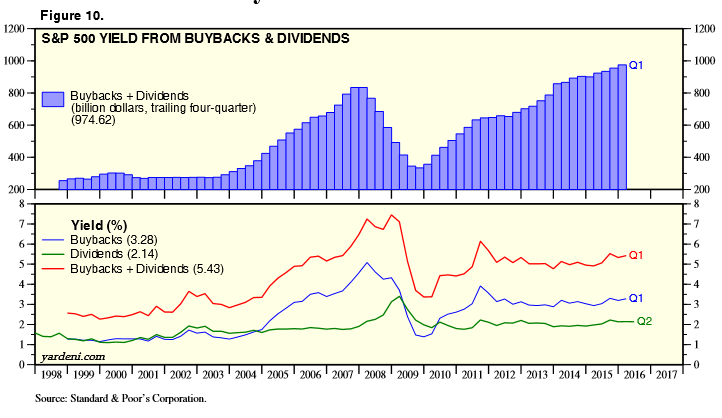

I grafici sono quattro: 1) la capitalizzazione di borsa in rapporto al valore aggiunto, rapporto che è ai massimi storici. Il vantaggio di mettere in rapporto il Prezzo dell'azione con il MOL, è che così si saltano i passaggi degli ammortamenti, degli interessi, e delle imposte, i passaggi che portano agli utili e che si prestano a troppe interpretazioni. 2) la capitalizzazione di borsa più il debito in rapporto al valore aggiunto. 3) il rendimento dell'investimento in azioni, calcolato come dividendi e azioni tolte dal mercato in rapporto alla capitalizzazione. In tutti e tre i casi siamo ai massimi storici. Le azioni non sono mai state pagate così tanto rispetto al valore aggiuto dell'impresa di cui sono il titolo di proprietà, e non sono mai state pagate così tanto quando si tenga conto anche del debito, sebbene rendano molto non tanto per i dividendi quanto per effetto degli acquisti di azioni proprie. 4) l'acquisto di azioni proprie e il pagamento dei dividendi assorbono però più risorse di quanto le imprese ne generino (il cash flow). Perciò per fare gli investimenti reali le aziende non possono che indebitarsi. Da qui la rilevanza dei tassi di interesse.

Da qui trae origine l'ossessione dei mercati verso le decisioni della Banche centrali. Questa settimana sono appena bastate delle dichiarazione poco “lassiste” per spingere all'ingiù i mercati delle azioni. In conclusione, le obbligazioni rendono poco come non mai, ossia sono riccamente valutate, con le azioni che sono anch'esse riccamente valutate.

Fonti:

http://seekingalpha.com/article/4004060-corporate-buyback-binge-blew-another-financial-bubble

http://www.yardeni.com/Pub/buybackdiv.pdf

http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4491-asset-allocation-agosto-2016.htm

Aggiunta del 12/9/2016:

https://www.ft.com/content/da86ba6a-f1a4-37e5-af23-d7fa64d47466

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata