Il primo fondo comune moderno è il Massachussets Investor Trust (MIT), costituito a Boston nel 1924 ed ancora oggi attivo. Sin dagli albori dell’industria del risparmio gestito americano si scatena la querelle tra gestione attiva, ovvero non legata agli indici, e gestione passiva, ovvero come replica degli indici. Il fondo MIT viene “accusato” nel 1949 da Fortune Magazine di replicare l’indice Dow Jones e quindi non offrire una gestione effettiva dei risparmi dei piccoli investitori.

Nello stesso giornale e anno si prospetta un grande avvenire per il settore in quanto portatore di rilevanti potenzialità per l’industria americana. Tant’è che dal 1940 i fondi comuni aperti si affermano negli Stati Uniti con l’approvazione dell’Investment Company Act e soppiantano il vecchio veicolo inefficiente ed opaco degli Investment Trust. Ma fino al 1960 il mercato dei fondi comuni resta di dimensioni limitate.

Il grande sviluppo dell’industria del risparmio gestito è storia degli ultimi quarant’anni, con tassi di cresciuta del 16% all’anno sia negli Stati Uniti che a livello globale. Ed è proseguita incessantemente la contrapposizione tra gestione attiva e passiva. Illustri studiosi ed esperti investitori hanno di volta in volta sostenuto l’una e l’altra visione. La recente prorompente affermazione degli Exchange Traded Fund (ETF, fondi a gestione passiva e costi contenuti) sembra sancire la vittoria dei passivi, in parte determinata dalla discesa epocale dei rendimenti e dai costi eccessivi della gestione attiva.

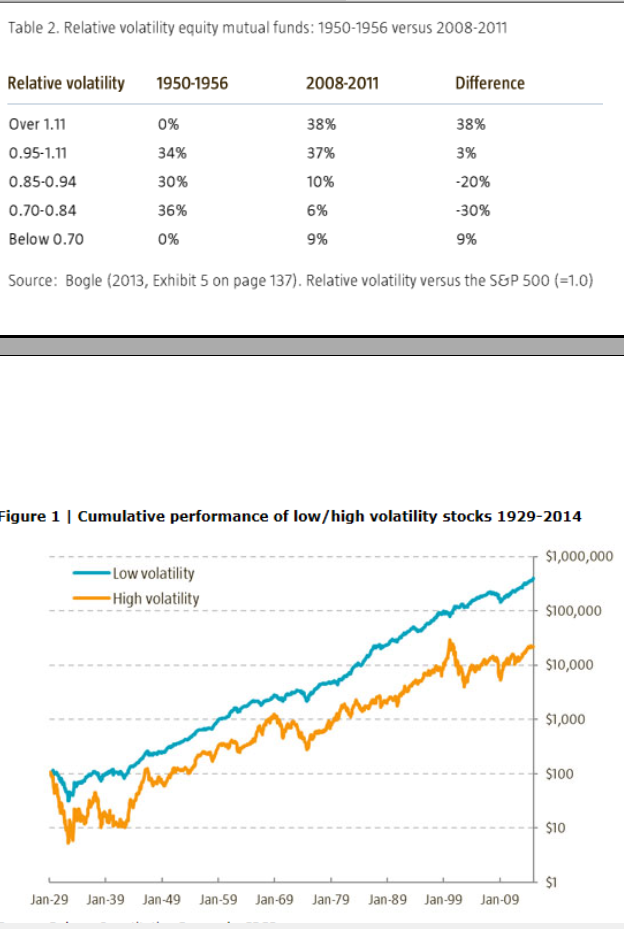

Ma nel corso del tempo è cambiato significativamente anche lo stile di investimento. Un modo per descrivere la differente modalità di investire è rappresentato dal fondatore di The Vanguard Group, John Bogle. Con una non eccessiva mole di dati Bogle confronta la volatilità (ovvero l’oscillazione dei prezzi rispetto all’oscillazione dell’indice S&P 500) dei fondi comuni negli anni cinquanta con lo stesso fenomeno nel periodo della crisi 2008-2011.

Nel periodo 1950-1956 nessuno dei fondi americani registrò oscillazioni superiore all’11% e inferiori del 30% rispetto al principale indice della Borsa americana. Le cose sono cambiate cinquanta anni dopo. Poco più della metà dei fondi ha oscillazioni analoghe ai valori degli anni ’50 mentre quasi il quaranta per cento dei gestori americani in azioni provoca oscillazioni delle quote dei fondi che gestiscono molto superiori alle variazioni dell’indice di riferimento. Inoltre c’è una parte minoritaria, che negli anni ’50 non c’era e pari al nove per cento, che è molto conservativa e sceglie azioni che oscillano decisamente meno dell’indice.

Complessivamente l’industria dei fondi comuni è diventata molto più propensa al rischio rispetto alla fase pioneristica ed oggi la gran parte dei gestori americani cerca di ottenere rendimenti rischiando molto più di quanto faccia un ETF che replichi l’indice S&P 500. Anche l’introduzione di parti crescenti della remunerazione dei portfolio manager legata alla performance relativa all’indice è responsabile di questo fenomeno. Ragioni ulteriori sono legate agli elevati costi commissionali richiesti alla clientela ed all’abbassamento epocale dei tassi di interesse. Una rapida occhiata all’andamento relativo dei prezzi delle società molto volatili rispetto a quelli delle società meno volatili non sembra giustificare l’aumento della propensione al rischio se non per le ragioni elencate.

Vedi anche:

http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4493-la-compressione-dei-costi-in-finanza.html

© Riproduzione riservata