Premessa. Negli Stati Uniti esistono agenzie governative (GSE, Government Sponsored Enterprises, Società di Emanazione Governativa, ovvero Fannie Mae, Freddie Mac e altre minori) che operano sul mercato secondario dei mutui ipotecari (ovvero il mercato dei mutui già in circolazione mentre il mercato primario, cioè della emissione di nuovi mutui, è in mano alle banche commerciali) ovvero permettono alle famiglie di ricontrattare i tassi e le scadenze dei mutui a seconda delle condizioni di mercato. Fannie Mae e Freddie Mac sono fallite durate la crisi Lehman e sono state salvate dai contribuenti. Oggi le GSE detengono la metà del mercato dei mutui sulla casa dei cittadini americani.

Notizia (*)

Il segretario al Tesoro americano Timothy F. Geithner ha chiesto, di fronte ad una commissione del Senato, che le GSE si accollino i mutui di 3,5 milioni di americani a tassi di favore per dare impulso al mercato delle case che fa fatica a ripartire. Il responsabile dell’agenzia governativa (FHFA, Federal Housing Finance Agency), che ha la responsabilità verso i contribuenti del risanamento delle GSE, Edward De Marco, è contrario, perché ritiene che l’impatto sia solo a favore dei possessori di case e a sfavore dei contribuenti. Inoltre, non ci sono prove evidenti di effetti positivi sul mercato immobiliare legate a questa ipotesi.

Il dibattito è molto acceso e ci sono tesi a favore e contro: l’amministrazione Obama è convinta della necessità di questo intervento mentre c’è chi ritiene che si finisca per favorire le banche, che si liberano di mutui rischiosi, senza effetti nemmeno in termini di minori insolvenze. La vicenda è interessante perché segnala come il mercato dei mutui rappresenti negli Stati Uniti a tutti gli effetti uno strumento di politica economica che è possibile in virtù della presenza diretta del Governo.

Numeri

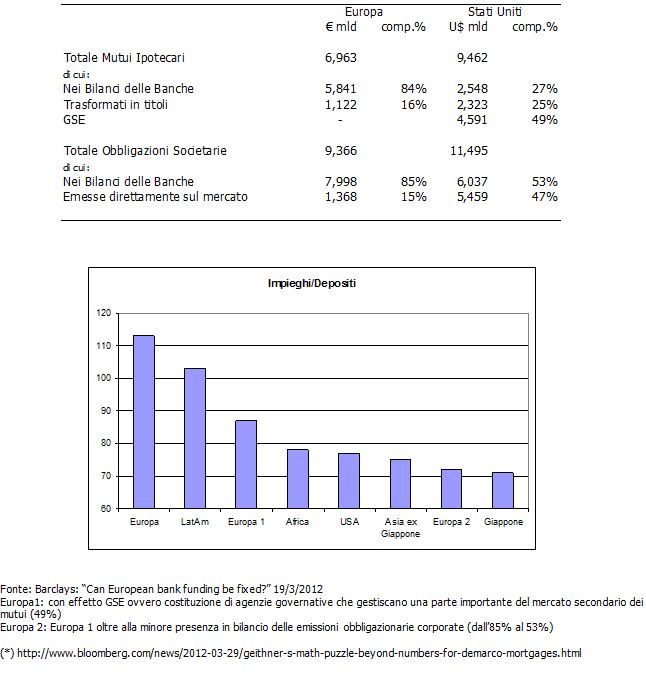

Come premesso, il modello americano utilizza le GSE per gestire la metà dei mutui presenti nel mercato mentre le banche europee hanno in bilancio l’84% dei mutui emessi. Allo stesso modo, le emissioni delle società non finanziarie sono presenti per poco più della metà nei bilanci delle banche americane contro l’85% delle banche europee. Quindi, i bilanci delle banche europee sono molto più “pesanti” di quelli americani. Il riallineamento teorico ai valori americani comporterebbe l’abbassamento del rapporto impieghi/depositi delle banche europee sotto il 90% se si agisse solamente sul lato mutui e molto vicino ai valori particolarmente bassi delle banche giapponesi simulando l’impatto di un mercato corporate più autonomo dal sistema bancario.

Se questa ultima opzione richiede tempi più lunghi per avere effetti significativi, la liquidabilità dei mutui potrebbe essere più praticabile anche in tempi ragionevoli. In ogni caso, l’esercizio, al di là della sua fattibilità, serve ad evidenziare la necessità di alleggerire i bilanci bancari attraverso canali che siano diversi dalla sola contrazione degli impieghi (c.d. deleveraging, riduzione della dimensione dell’attivo delle banche) la quale rischia di trasformarsi in una ulteriore onere d’impresa, intesa come impossibilità di accedere ai canali ordinari di finanziamento bancario, con le evidenti conseguenze in termini di potenzialità di innescare fenomeni solidi e concreti di ripresa economica.

© Riproduzione riservata