Termina qui la trilogia "del misurare l'urgenza". Nelle prime due parti si mostravano i numeri dell'"urgenza", dei numeri diversi per ogni Paese, mentre qui mostriamo l'inteialatura teorica. In presenza di una politica monetaria ultra espansiva, la politica fiscale dovrebbe funzionare senza mettere a repentaglio la crescita.

Con tutte le precauzioni scomodiamo un famoso strumento della teoria economica il cui merito in origine appartiene a J.M. Keynes, come implicito nella "Teoria generale“ del 1936. L’immediatezza del modello IS-LM - inventato da J.R. Hicks nel 1937 per chiarire il funzionamento di quello keynesiano e che diede luogo alla cosiddetta "sintesi neo-classica" - colpì da subito gli economisti di allora e tutti coloro che successivamente hanno avuto occasione di affrontarne la logica - senza contare l’impatto fondamentale che ha avuto nelle politiche economiche dei decenni successivi.

Accettando la semplificazione, la curva IS (investment-savings, investimento e risparmio) rappresenta il cosiddetto settore reale mentre la curva LM (liquidity-money, liquidità e denaro) rappresenta il settore finanziario. Il modello mette in relazione le due curve utilizzando uno spazio cartesiano dove l’asse verticale segnala il livello dei tassi di interesse e l’asse orizzontale il reddito nazionale (assimilabile al Prodotto Interno Lordo). La curva IS mostra una inclinazione negativa in quanto l’economia reale si muove inversamente all’andamento dei tassi; all’opposto la curva LM è inclinata positivamente in quanto i tassi tendono a salire nella fasi di crescita economica e viceversa.

Senza addentrarci negli innumerevoli distinguo che un modello così complesso continua a sollevare, si può pensare che la curva IS-LM rappresenti ancor oggi efficacemente la relazione esistente tra politiche fiscali e politiche monetarie.

Provando a calarne la logica nella situazione attuale dobbiamo tenere presente che dal lato LM (politica monetaria) c’è una forte omogeneità di comportamenti tra le banche centrali le quali continuano a procedere sulla strada di una mai sperimentata facilità di accesso alla liquidità e alla moneta, segnalando la convinzione che la crescita economica sia troppo debole. La diffusa presenza di tassi negativi in giro per il mondo né è la più lampante conferma.

Viceversa, dal lato IS (politica fiscale) le cose non sono così omogenee. Ci sono aree valutarie che accompagnano le politiche monetarie sostenendo la necessità di politiche fiscali espansive. Ma non è il caso dell’area euro, forse la più debole in termini di crescita. Un obiezione classica all’efficacia delle politiche fiscali sostiene che si corra il rischio del cosiddetto “crowding out” (effetto spiazzamento): nel momento in cui si finanziassero investimenti con risorse pubbliche le banche centrali - per evitare il surriscaldamento dell'economia - alzerebbero i tassi in misura tale da eliminare i benefici delle politiche pubbliche espansive.

Ritornando alla realtà, si può ritenere di poter stare decisamente tranquilli da questo punto di vista, avendo la BCE segnalato in tutti i modi la ferma intenzione di non modificare la politica monetaria se non con segnali molto diversi di livelli di crescita economica. Non solo. In questa situazione il “rischio” vero è che l’impatto delle eventuali politiche fiscali espansive sia il massimo ipotizzabile dal modello IS-LM, ovvero in totale assenza di “spiazzamento”.

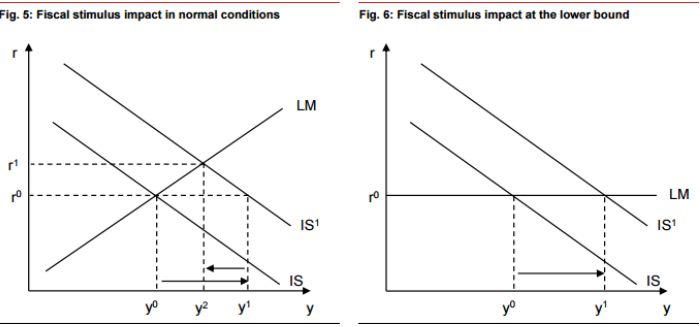

Il primo grafico illustra l’effetto delle politiche fiscali espansive con lo spostamento verso l’alto della curva IS che determina l’incremento del reddito nazionale da y° a y1. L’effetto spiazzamento provocato dal costo derivante dall’innalzamento dei tassi di interesse fa arretrare l’impatto potenziale sul reddito nazionale dalla posizione y1 alla posizione y2. La distanza tra y1 e y2 misura la dimensione dello spiazzamento in termini di minore reddito. L’impatto finale sul reddito nazionale delle politiche fiscali espansive è misurato dalla distanza tra y° e y2. Nel secondo grafico è rappresentato il caso di una curva LM piatta, ovvero con tassi insensibili alla crescita del reddito nazionale generata dalle politiche fiscali. In questa seconda ipotesi non c’è effetto spiazzamento e il reddito nazionale cresce da y° a y1

© Riproduzione riservata