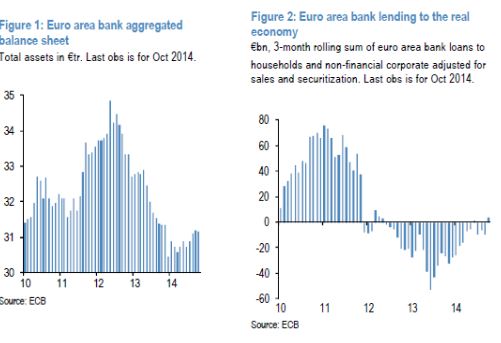

Il termine deleveraging indica il fenomeno che ha caratterizzato i sistemi bancari della zona euro a partire dalla metà del 2012. E’ consistito nella decisa riduzione della dimensione degli attivi cresciuti eccessivamente nella fase espansiva precedente. Il vincolo della regola del too-big-to-fail (troppo grande per fallire) ha reso necessario questo percorso, che ha comportato un calo superiore al 10% delle attività pari a circa € 4.000 miliardi, per ridurre il too-big al fine di evitare il to-fail.

A metà del 2012 le banche europee (euro e non euro) si trovarono con un rapporto tra totale attivo e patrimonio netto troppo elevato o, per vederla al contrario, con risorse patrimoniali troppo modeste rispetto ai finanziamenti concessi e/o agli investimenti effettuati. Proprio a fronte di questa anomala e rischiosa situazione il bilancio della Banca Centrale Europea crebbe attraverso operazioni di rifinanziamento iniettando enormi risorse nel circuito dei finanziamenti interbancari oramai inceppati a causa della scarsa fiducia reciproca tra le banche.

La liquidità iniettata dalla BCE permise di avviare il percorso di riduzione degli attivi (e degli aumenti di capitale) che è proseguito fino all’inizio di quest’anno. Purtroppo l’eccessiva fiducia nelle capacità di ripresa dell’eurozona e i timori di fenomeni inflazionistici indusse la BCE a fermare il rifinanziamento del sistema bancario e a ridurlo significativamente. E’ pensabile che anche il deleveraging abbia contribuito a generare i rischi diffusi di deflazione.

Come detto, da inizio 2014 il fenomeno di compressione degli attivi si è fermato ed ha invertito la direzione al ribasso, soprattutto grazie alla componente investimenti mentre i finanziamenti alle famiglie e alle imprese segnalano un valore positivo a partire solo dal mese di ottobre 2014. Sembra che la situazione complessiva del sistema bancario dell’eurozona abbia trovato un maggiore equilibrio ma con un impatto ancora insufficiente dal lato del finanziamento delle attività produttive e dei consumi. Il proseguimento di questo percorso virtuoso, soprattutto dal lato degli impieghi, è un elemento importante per gli equilibri complessivi delle economie e dei mercati finanziari dell’eurozona e può influenzare le scelte di politica monetaria.

© Riproduzione riservata