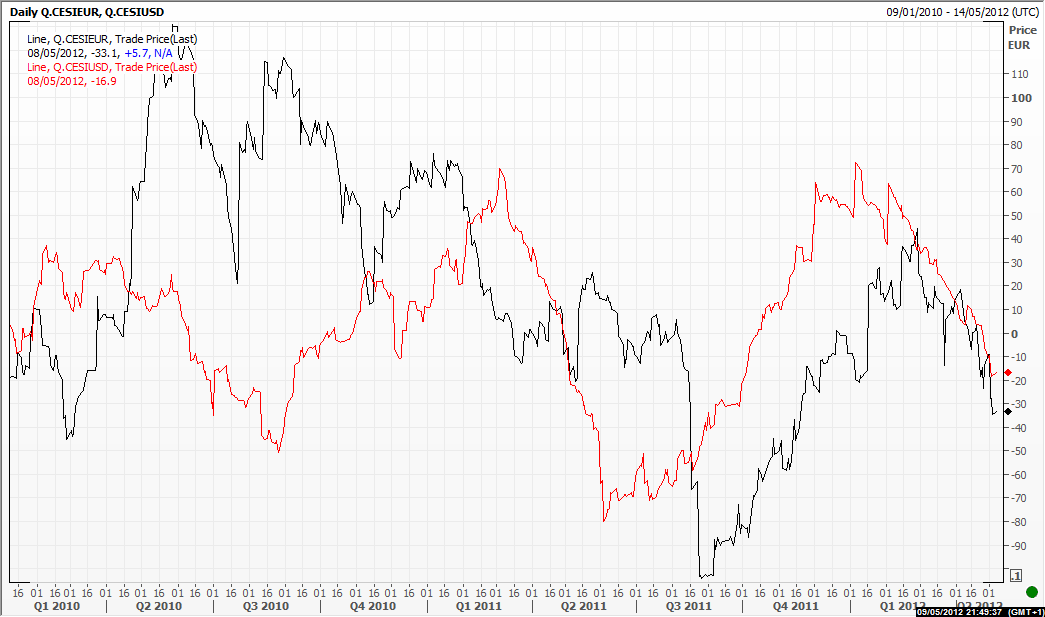

Agli inizi di marzo avevamo sostenuto che si stava esaurendo la spinta propulsiva dei mercati azionari. In particolare, avevamo concentrato l'analisi sull'indice statunitense delle sorprese (Surprise Index). Quest'ultimo misura la distanza fra i numeri attesi e i numeri effettivi. Se i numeri effettivi sono migliori di quelli attesi, è probabile che la borsa salga. Se, al contrario, i numeri effettivi sono peggiori di quelli attesi, è probabile che la borsa scenda.

Osserviamo quello che dice oggi l'indice delle sorprese degli Stati Uniti (in rosso) e dell'Europa (in nero). Oggi l'indice ci dice che da qualche tempo le informazioni effettive non sono migliori di quelle attese, anzi ci dice che sono decisamente peggiorate. Le curve sono infatti entrambe in caduta.

Tecnicamente l'indice funziona così. Si prendono le previsioni sugli ordinativi dell'industria, sull'occupazione, ecc, e si vede di quanto differiscono dai numeri effettivi, quando questi sono resi pubblici. Si costruisce così un indice delle sorprese (Surprise Index). L'indice è costruito su archi temporali brevi, perché si assume che i mercati perdano memoria in fretta. L'indice non include quegli eventi che sono per definizione fuori dalle aspettative dei mercati, come gli attentati (per esempio l'attacco alle Torri Gemelle), le guerre (per esempio la chiusura dello stretto di Ormuz), ecc. L'idea è che i mercati si basino sulle informazioni attese. Se le informazioni effettive sono eguali a quelle attese, esse allora esse sono già nei prezzi e questi ultimi non si muovono. La distanza fra le informazioni attese ed effettive non è quella puntuale. La distanza che ha effetto sull'indice è quella che si discosta oltre la media delle distanze (quella che è sopra la deviazione standard delle distanze fra informazioni attese ed effettive).

© Riproduzione riservata