Riprendiamo la rubrica sospesa nel settembre 2016. Facendo così possiamo affrontare in modo sintetico e in poco tempo gli argomenti di attualità più controversi. Quelli di oggi sono: 1) l'Implosione del Partito Laburista; 2) il prezzo del petrolio che non sale; 3) le mutevoli opinioni dei gestori dei portafogli finanziari e la contraddittorietà delle opinioni oggi prevalenti.

1 - La crisi del Laburismo va oltre la leadership

I due maggiori partiti (Laburisti, Conservatori) elencano nei programmi per le elezioni dei primi di giugno – che sono state anticipate dalla premier conservatrice per avere una maggior margine di libertà nella trattativa per Brexit - le solite cose: più imposte i primi, più imposte oggi ma meno imposte dei laburisti per domani i secondi. Entrambi intendono alzare la spesa pubblica, ma sotto capitolati diversi. Colpisce che non si faccia menzione del maggior deficit pubblico e nessun accenno al debito, che è oggi intorno al 90% del PIL. Colpisce, soprattutto, che entrambi siano, seppur in modo diverso, degli “interventisti”.

I Laburisti hanno un programma di nazionalizzazioni che ricorda quello dei primi anni Ottanta (con Michael Foot come leader), quindi tornano indietro di oltre trenta anni. I Conservatori hanno un programma di salario minimo e di allargamento delle garanzie dei lavoratori subordinati che ricorda quello della metà degli anni Sessanta (con Edward Heath come leader), quindi tornano indietro di oltre cinquanta anni. Il neo-statalismo dei Conservatori insieme ad una politica rigida nei confronti dell'emigrazione si spiegano con il desiderio (1) di attrarre i voti dei laburisti moderati, nonché dell'elettorato dell'ormai defunto UK.I.P. - United Kingdom Independence Party (2) - dall'altra .

Il leader dei Conservatori Theresa May (che spesso si mostra indecisa, per cui è chiamata May-be) dovrebbe condurre facilmente alla vittoria il suo partito, mentre il leader dei laburisti Jeremy Corbin dovrebbe condurre facilmente alla catastrofe il suo. Perciò nella semplificazione mediatica Jaremy Corbyn – un gauchiste quasi settantenne come era peraltro, ma dall'altra parte dell'Atlantico, Bernie Sanders - la causa della rovina dei Laburisti, che hanno perso – così si argomenta e da molto da tempo, da venti e passa anni - lo smalto centrista dei tempi di Tony Blair. Addirittura si ha una polemica sulla incapacità dei Laburisti non si dice di governare, ma addirittura di stare semplicemente all'opposizione (3). Se la diagnosi dei media fosse giusta, allora basterebbe sostituire Corbyn con un aitante giovinotto, come Emmanuel Macron …

La politica è però cosa seria e complessa, perciò si cercano le cause della crisi laburista, che non possono essere quelle generate da un singolo individuo, per quanto “diabolico”. Se ne possono elencare quattro, essenzialmente legate alla trasformazione che è seguita la grande ripresa del secondo dopoguerra. Trasformazione che ha alimentato il disincanto nell'elettorato tradizionale del Partito Laburista (4).

2 - https://www.ft.com/content/c6d3528a-400f-11e7-82b6-896b95f30f58

-

“The decline of the United Kingdom’s unions. For most of the twentieth century, unions played a key role in the mobilization of the left vote, acting as the links between British workers and their political representatives. Since 1979, the number of union members has more than halved, dropping from 13.5 million in that year to just over six million today. This means that Labour’s capacity to rally voters has deteriorated significantly.

-

The weakening of the United Kingdom’s local governments. County and district councils, composed of locally elected officials, have historically played a crucial role in welfare provision, from founding schools to building housing estates. Since 2010, council funding has fallen by 40 percent. These cuts have hit the poor the hardest, as councils often provide essential support to low-income citizens. But the United Kingdom’s poor have also historically been its Labour votes.

-

The third source of Labour’s troubles is the decline of intergenerational mobility. The primary intergenerational fault line is property ownership. Whereas many Baby Boomers could afford mortgages in early adulthood, rapid house price inflation since the 1990s means that today’s young people are often priced out of homeownership and pushed out of high-rent cities, earning them the nickname Generation Rent. On the whole, British millennials are on track to earn less across their lifetimes than their parents did. Some young people have reacted to their economic disenfranchisement with political activism, but many more have responded with apathy.

-

The final driver of Labour’s demobilization is the rise of wealth inequality in the United Kingdom. The New Labour break from its working-class base in pursuit of middle-class swing voters in the 1997 election held together a cross-class coalition through three consecutive elections. But as the wealth gap grew, working-class voters felt spurned, and their support for Labour began to wane—a process that the political scientists Geoffrey Evans and James Tilley have documented. Some former Labour voters defected to right-wing alternatives such as UKIP, which offers euroskeptic solutions to working-class decline. Many more, though, defected from democratic participation completely. In 1987, the difference in turnout between the United Kingdom’s poorest and wealthiest income groups was just four percent. In 2010, the difference was 23 percent”.

2 – Il prezzo del petrolio resta moscio

I Paesi produttori – OPEC e Russia - hanno deciso di allungare il tempo durante il quale la produzione è tagliata; nonostante ciò, il prezzo del barile è caduto (1). La minor produzione corrente come frutto dei tagli insieme alla domanda crescente di petrolio dovrebbe portare su il prezzo del greggio e quindi migliorare i bilanci pubblici dei Paesi produttori. L'obiettivo di alzare i prezzi è però contraddittorio. Se il prezzo sale, ecco che i sauditi e i russi hanno maggiori entrate, ma i produttori statunitensi di petrolio, ottenuto con la frantumazione delle rocce, coprono i propri costi e quindi entrano nel mercato. Il loro ingresso incrementa l'offerta e quindi impedisce ai prezzi di salire molto (2). Con i prezzi più alti anche l'Iran rimpingua il proprio bilancio, e quindi rafforza il proprio ruolo di nemico dell'Arabia Saudita nella regione (3).

1 - https://www.ft.com/content/4d50e5c2-4153-11e7-82b6-896b95f30f58

3 – Quali opinioni hanno i gestori?

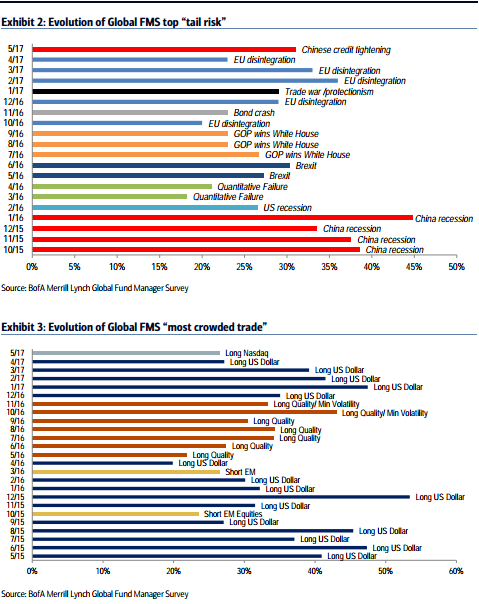

E' chiesto regolarmente ai gestori dei portafogli finanziari quali siano i maggiori rischi che intravvedono e quali le maggiori opportunità (1). In alto nelle tabelle con gli istogrammi si ha la risposta alla prima domanda e in basso alla seconda. Come si vede, oggi il maggior pericolo intravisto è quello cinese, come agli inizi del 2016, mentre le opportunità sono concentrate nelle imprese tecnologiche del NASDAQ, quando in precedenza si aveva il dollaro.

Si vede dalla tabella il mutamento di opinione. Nel campo dei rischi la Cina ha preso, ma solo ultimamente, il posto dell'Europa (EU disintegration) e dell'incognita Trump (GOP wins). Il pericolo di una disintegrazione europea e dell'incognita Trump sono quindi immaginati oggi come meno rilevanti. Nel campo della concentrazione degli scambi (most crowded) il dollaro è stato ultimamente detronizzato a favore del NASDAQ. Che il dollaro non fosse così (il punto è sul “così”) forte nei confronti dell'euro è storia che si poteva immaginare fin dal 2015 (2). Che il dollaro non sia facilmente sostituibile come “la” moneta internazionale è storia altrettanto scontata. Il dollaro è stato, infatti, messo in discussione come moneta internazionale più dai commentatori politici che dai gestori (3).

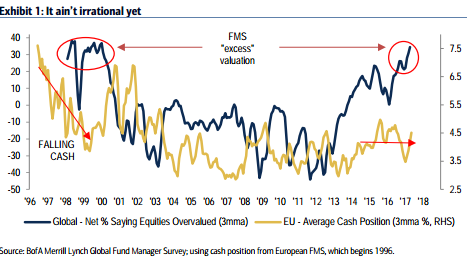

Alla fine, è chiesto ai gestori se pensano che il mercato azionario sia caro. Mai il mercato è stato giudicato dagli operatori così caro, ma, allo stesso tempo, i gestori non si danno un paracadute - ossia la liquidità nei portafogli è molto modesta. Si ha quindi una contraddizione, come ben mostra il primo grafico. Una contraddizione che è tanto più marcata quanto meno rendono - oltre alla liquidità - anche le obbligazioni sovrane e non (4).

1 - https://ftalphaville.ft.com/longroom/files/Global%20Fund%20Manager%20Survey%20-%20BAML%20(1)(1).pdf

4 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4135-i-rendimenti-di-ieri-e-di-oggi.html

© Riproduzione riservata