Una fetta importante di portafogli obbligazionari governativi sono impostati sulla base della composizione di un indice di riferimento, il cosiddetto benchmark, che replica l’ammontare delle emissioni in circolazione. Si tratta del punto di riferimento dei cosiddetti gestori passivi i quali non scelgono di investire nelle obbligazioni di un paese piuttosto che un altro ma comprano in blocco i titoli governativi replicando le caratteristiche del benchmark.

La scelta di rinunciare ad un atteggiamento attivo dovrebbe permettere, in linea di massima, costi più bassi per il sottoscrittore in quanto il contributo del gestore professionale è limitato all’attività di ribilanciamento del portafoglio per mantenere il peso dell’investimento nei singoli paesi allineato al benchmark. Una interessante simulazione ha analizzato l’impatto del QE (Quantitative Easing) della BCE (Banca Centrale Europea) sulla composizione del benchmark.

Avendo la BCE acquistato importanti quantità di obbligazioni governative della zona euro, si è verificato il fenomeno per cui è stata sottratta dalla disponibilità del mercato una fetta significativa di emissioni, che sono custodite nella pancia della BCE. Ovviamente tutto ciò ha avuto un impatto sui prezzi, perché la BCE ha acquistato sul mercato i titoli che oggi detiene. L’impatto di questo processo non è stato marginale, dato il peso specifico della BCE e la dimensione del QE.

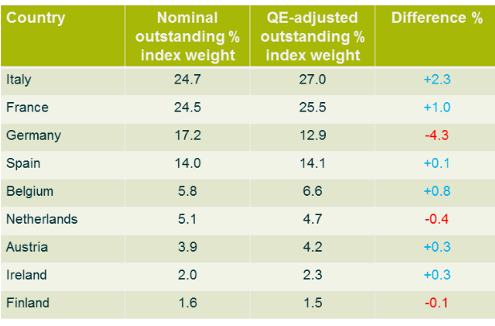

Si può notare che se si correggesse il benchmark per l’effetto QE i gestori obbligazionari passivi dovrebbero detenere, per replicare l’indice, circa il 13% di obbligazioni governative tedesche rispetto al 17% senza QE. Viceversa, dovrebbero detenere il 27% di obbligazioni italiane rispetto al 25% senza QE. Per semplificare, le obbligazioni governative tedesche sono quelle che maggiormente hanno beneficiato del QE, ciò che spiega il valore decisamente sacrificato dei loro rendimenti. Anche Olanda e Finlandia hanno beneficiato del QE, anche se in misura decisamente minore rispetto alla Germania. Tutti gli altri paesi della zona euro hanno, viceversa, goduto di una minore attenzione da parte della BCE, attraverso il QE, rispetto all’ammontare di debito in circolazione. I più trascurati sono stati Francia, Belgio e, soprattutto, Italia. Il risultato di questa particolare simulazione implica un paio di quesiti.

Dato che il QE è in fase di rientro più o meno graduale, è ragionevole attendersi un effetto uguale e contrario derivante dal riallineamento al benchmark dei titoli disponibili sul mercato ? Se così fosse si dovrebbe attendere un eccesso di offerta di titoli tedeschi, con conseguente ribasso dei prezzi e rialzo dei rendimenti, ed un eccesso di domanda di titoli italiani e francesi con conseguente rialzo dei prezzi e ribasso dei rendimenti.

Il secondo punto interrogativo riguarda la posizione dei gestori passivi. Qualunque sia la loro scelta del benchmark, con o senza QE, potrebbero registrare un effetto positivo derivante dall’impatto della fine del QE in entrambi i casi, dato il peso dominante di Italia e Francia. Comunque si ponga il problema, l’esistenza di due benchmark entrambi legittimi solleva il quesito sulla definizione della passività del portafoglio rispetto a quale benchmark. Infatti, se si sceglie il benchmark senza QE si è attivi in quanto si esclude scientemente una variabile cruciale per il mercato obbligazionario; altrettanto, se si sceglie il benchmark con QE si è attivi proprio perché ci si allontana dal benchmark primario. La soluzione potrebbe essere quella di duplicare i fondi passivi, uno con QE e uno senza QE, aumentando ulteriormente la quantità di prodotti nati inseguendo le incessanti eccezioni che il mercato crea e propone.

Alla fine, per rimanere coerentemente passivi, si correrebbe il rischio di inondare il mercato di una miriade di prodotti che rischierebbero di diventare velocemente obsoleti. Sembra in ogni caso che i gestori passivi siano costretti a derogare, anche solo parzialmente ed involontariamente, ai principi della passività con l’introduzione di elementi discrezionali obbligati dall’esistenza di due benchmark e che tendono inevitabilmente ad avvicinarli alle caratteristiche dei gestori attivi.

© Riproduzione riservata