Forse l’obiettivo di una crescita economica più sostenuta non è solo italiano ma probabilmente è un tema di comune interesse dell’Europa e dei paesi aderenti alla moneta unica. Per l’Italia si tratta di generare maggiori redditi e, conseguentemente, maggiori entrate fiscali per alimentare la riduzione dell’elevato debito pubblico e magari qualche investimento strutturale rimandato da troppo tempo. Per i paesi che hanno meno problemi d’indebitamento governativo, si tratta di generare le risorse per nuovi investimenti e per favorire la crescita del reddito delle famiglie e delle imprese europee.

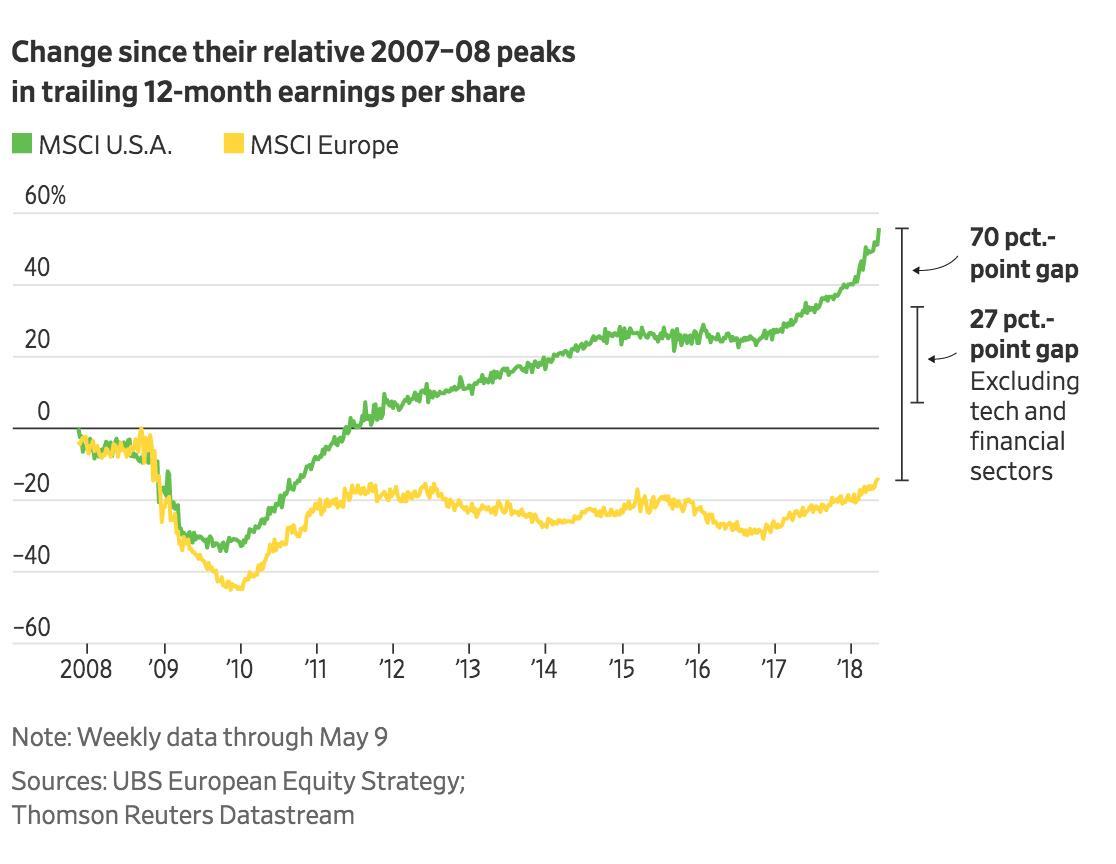

Il taglio finanziario è il modo più diretto e intellegibile per fornire una misura del ritardo accumulato dall’Europa rispetto, ad esempio, agli USA. Quando esplode l’arcinota crisi nel 2007 i bilanci delle società americane ed europee sono sconquassati dalle perdite al punto da registrare una riduzione degli utili del 30% per gli USA e di oltre il 40% per il vecchio continente nell’arco di un paio d’anni. Il punto di minimo è raggiunto nel 2010.

Dall’anno successivo comincia la ripresa ma mentre gli USA ritornano già nel 2012 ai livelli di utili pre-crisi, l’Europa arranca. Anzi, dal 2013 la situazione ricomincia a peggiorare e ancora alla fine del 2016 la distanza degli utili rispetto all’inizio della crisi è del 30%. Oggi ci si può consolare sapendo che le società che compongono l’indice MSCI Europe generano complessivamente utili inferiori di poco meno del 20% rispetto a dieci anni fa.

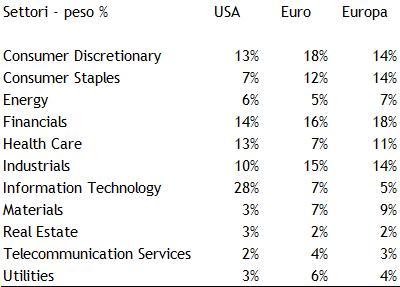

Non vogliamo affondare il dito nella piaga ma nel frattempo le corporate americane hanno superato di quasi il 60% il livello di utili pre-crisi con un divario positivo rispetto alle corporate europee del 70%. Gran parte di questa incredibile distanza è imputabile a due settori, tecnologico e finanziario; senza il loro contributo il gap tra Europa e USA si riduce al 27%. Oggi il settore tecnologico americano rappresenta il 28% dell’indice mentre in Europa è tra il 5% e il 7%. Il peso percentuale del settore finanziario è più equilibrato essendo il 14% in USA, il 16% nella Zona Euro e il 18% in Europa.

Non abbiamo un’analisi dettagliata del diverso contributo dei singoli settori alla costruzione di un divario così ampio ma l’evidenza richiederebbe un serio approfondimento sulle cause. Ad esempio non si può pretendere che in Europa compaiano da un giorno all’altro soggetti analoghi ad Apple, Google, Facebook e Amazon ma in altri settori, come quello finanziario, il ritardo è meno comprensibile. Rimane aperto l’interrogativo sulla fragilità complessiva della redditività delle aziende europee, debolezza che non è ovviamente imputabile a un singolo fattore, il cui miglioramento dovrebbe essere d’interesse comune.

© Riproduzione riservata