La terminologia gergale “Back to Basics” indica, nel mondo finanziario, la necessità di fare riferimento ai valori fondamentali della aziende quotate (multipli borsistici e dati di bilancio) per capire quanto le aziende siano in grado di reggere, per propria forza intrinseca, gli eventuali scossoni provenienti da fenomeni negativi non prevedibili. Rappresenta un valido antidoto alla pressione derivante dal flusso incessante di informazioni al quale bisogna opporre solide difese per evitare di modificare i portafogli ad ogni stormir di fronda.

La costante e duratura sotto performance dei fondi attivi rispetto alle gestioni passive deve avere messo a dura prova la capacità di mantenere fede ai “basics” su cui i gestori attivi azionari dovrebbero basare le loro scelte di investimento. Inoltre, gli attuali equilibri dei mercati azionari, per definizione instabili ed incerti, sembrano essere più favorevoli alle grandi capitalizzazioni e scapito delle società di minori dimensioni. Questa situazione, abbinata alla discesa prolungata e profonda dei tassi di interesse, è alla base delle avverse fortune dei gestori attivi e, specularmente, della crescita esponenziale delle masse gestite dai gestori passivi.

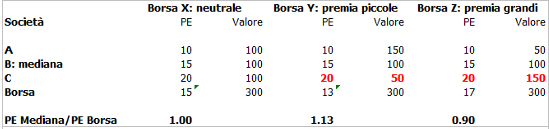

Si può provare a stabilire in che misura oggi le società grandi sono favorite rispetto alle società piccole all’interno dei più importanti mercati azionari, e viceversa. Per fare questo può servire confrontare il rapporto Prezzo/Utili Mediano di una qualunque Borsa con il rapporto Prezzo/Utili Totale (Capitalizzazione di Borsa/Utili Totali) della stessa Borsa o indice. Se il valore del P/U Mediano è superiore al P/U Totale significa che esiste un premio per le piccole società (uno sconto per le grandi). Al contrario, un P/U Mediano inferiore al P/U Totale indica l’esistenza di un premio per le grandi società (uno sconto per le piccole) secondo lo schema seguente:

Questa informazione è rilevante in quanto permette di attribuire ad una precisa componente, la dimensione borsistica delle società, le ragioni di una sovra o sottovalutazione borsistica. Nel caso della Borsa X non c’è distinzione perché tutte le società hanno pari dimensione e i diversi valori di P/U sono da ricercare altrove. Nel caso della Borsa Y è premiata la società di minore dimensione mentre nel caso della Borsa Z è premiata la società di maggiore dimensione.

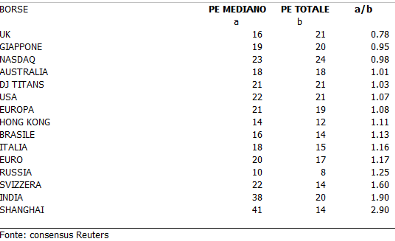

Passando dalla teoria alla pratica troviamo situazioni molto diverse all’interno degli indici selezionati. Ad esempio, la Borsa cinese mostra un rapporto tra P/U Mediano e P/U Totale particolarmente elevato, quasi tre volte, segno che alle società minori cinesi vengono attribuiti multipli particolarmente elevati (oltre 40 volte gli utili), in virtù forse delle forti aspettative di crescita, mentre la Borsa nel suo complesso paga solo 14 volte gli utili. Anche Svizzera e India mostrano livelli di premio per le società minori particolarmente elevati e decisamente superiori rispetto ad altri mercati.

All’opposto la Borsa di Londra sembra non avere particolare affezione per le società di minori dimensioni, offrendo alle grandi capitalizzazioni un premio in termini di rapporto Prezzo/Utili oltre il 20%. Il peso significativo del settore farmaceutico nella Borsa inglese potrebbe spiegare in parte il premio attribuito alle grandi società, essendo le società farmaceutiche storicamente valutate su multipli maggiori della media ed essendo di dimensioni particolarmente significative. Giappone e Nasdaq segnalano una modesta preferenza per le società maggiori mentre il mercato australiano è neutrale come lo è, per ovvie ragioni, l’indice DJ Titans che rappresenta le maggiori trenta capitalizzazioni mondiali. Gli altri mercati segnalano un crescente premio a favore delle società di minori dimensioni.

© Riproduzione riservata