Le obbligazioni sono strumenti di debito che prevedono una cedola ricorrente e la restituzione del capitale iniziale ad una data prestabilita coincidente con la scadenza dell’emissione. Le azioni sono strumenti di capitale che possono prevedere un dividendo ricorrente e che, a differenza delle obbligazioni, non prevedono il rimborso perché non hanno una scadenza temporale. Queste diverse caratteristiche determinano anche un diverso profilo di rischio, in generale minore per le obbligazioni rispetto alle azioni.

Questa premessa permette di introdurre alcuni aspetti riguardanti il rendimento di questi due fondamentali strumenti finanziari relativamente al mercato americano. Essendo le azioni prive di scadenza è consuetudine associare al loro rendimento, dato dal rapporto tra dividendo e prezzo, l’equivalente dell’obbligazione decennale, ovvero il rapporto tra cedola e prezzo, in quanto solitamente la più scambiata tra le scadenze di lungo periodo. Questo confronto segnala attualmente il ritorno ad una situazione che non si verificava dalla fine degli anni ‘50 ovvero un livello di rendimento delle azioni, circa il 2%, superiore al rendimento delle obbligazioni decennali, circa l’1,4%. (grafico 1)

Il confronto mostra come la situazione che oggi stiamo sperimentando sia stata la normalità tra il 1871 e la fine degli anni ‘50 mentre il rapporto si è invertito nei sessant’anni successivi, con il rendimento delle obbligazioni che arrivò al 15% all’inizio degli anni ‘80 per poi incessantemente scivolare fino ai risicatissimi valori attuali, i quali rappresentano un minimo assoluto dell’intero lunghissimo periodo. Ovviamente non è pensabile individuare la direzione futura delle due variabili. L’unico fenomeno che presumibilmente ha meno probabilità di verificarsi è il ripetersi della discesa dei rendimenti decennali americani sperimentata negli ultimi trent’anni.

La maggiore difficoltà dello scenario con rendimenti bassi e negativi consiste nella ricerca del loro rendimento reale ovvero depurato dell’inflazione. Quando i tassi decennali erano al 15% l’inflazione era di poco inferiore, erodendo la gran parte del rendimento delle obbligazioni. Le azioni non erano interessanti per il dividendo, essendo molto inferiore al rendimento obbligazionario, ma per la rivalutazione potenziale delle quotazioni di Borsa in virtù della crescita dei ricavi e degli utili trainati anche dalla vivace dinamica dei prezzi al consumo.

La differenza sostanziale tra i due mega periodi risiede proprio nelle caratteristiche dei movimenti inflazionistici. Nel periodo in cui il rendimento delle azioni è stato superiore a quello delle obbligazioni (1871-fine anni ’50) i prezzi dei beni e dei servizi hanno subito amplissime oscillazioni (da -15% a +20%) anche nell’arco di pochi mesi con numerose fasi di deflazione e iperinflazione. Nel periodo successivo, in cui il rendimento delle azioni è stato inferiore a quello delle obbligazioni, le oscillazioni dei prezzi sono state molto più contenute, con i soli due picchi delle crisi petrolifere, e senza episodi di variazioni negative (deflazione). (grafico 2)

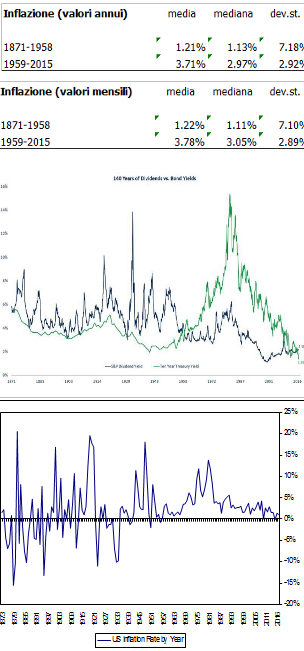

Per maggiore dettaglio ed informazione abbiamo conferma che nei periodi di bassa inflazione media il rendimento delle azioni (rapporto tra dividendo e prezzo) è stato costantemente maggiore rispetto alle obbligazioni (1871-1958). Viceversa, nelle fasi di alta inflazione media è avvenuto il contrario (1959–2015). Bisogna inoltre notare che la bassa inflazione media del periodo 1871–1958 risulta, come già segnalato, da valori con forti escursioni ovvero con fasi di alta inflazione e forte deflazione frequenti e ripetute.

Guardando pochi numeri si nota come l’inflazione media e mediana del periodo 1871–1958 è stata pari ad un terzo (poco più dell’1%) rispetto al periodo 1959–2015 (non inferiore al 3%) mentre le oscillazioni, misurate dalla deviazione standard, sono state più che doppie, valori confermati sia sui dati annuali che mensili. Si può quindi aggiungere che le forti escursioni dei prezzi dei beni e dei servizi danneggiano il mercato azionario, creano turbolenze nell’economia reale e inoltre rendono difficoltosa la gestione delle politica monetaria delle banche centrali. L’importanza della prevenzione di questi indesiderati fenomeni giustifica ampiamente la determinazione dei banchieri centrali nel voler mantenere stabile e positiva la dinamica dei prezzi.

© Riproduzione riservata