La correlazione tra rischio sui debiti sovrani e solidità dei bilanci bancari è un tema centrale, oggetto dei recenti e prossimi incontri tra le istituzioni europee ed extraeuropee. Le proposte in tema di controllo degli spread e di costituzione di un organismo di controllo e finanziamento bancario a livello europeo si prefiggono l’obiettivo di trovare una soluzione agli effetti destabilizzanti causati da questo legame. Le posizioni meno favorevoli a questo percorso (ad esempio, Olanda, Finlandia ed opinione pubblica tedesca) ritengono che la soluzione debba venire dal risanamento delle finanze pubbliche dei singoli paesi; le posizioni più favorevoli (Italia, Spagna e Francia) ritengono che una parte rilevante del problema origini dalle caratteristiche dei bilanci bancari. Il Fondo Monetario Internazionale (FMI) offre qualche spunto di riflessione sul tema.

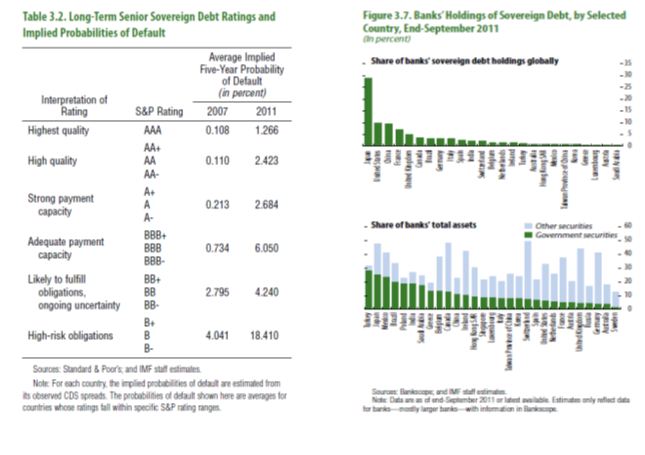

a) La probabilità di fallimento di un emittente viene misurata utilizzando i CDS (Credit Default Swaps) con scadenza quinquennale; in sostanza, la tabella del FMI dice quante sono le probabilità che entro cinque anni i diversi emittenti falliscano. Osservando i valori del 2007 a confronto con il 2011 si nota come tutti gli emittenti abbiano subito un incremento della possibilità di fallimento (effetto della crisi), da un punto percentuale per le triple A fino a dodici punti percentuali per le singole B. Il problema che il FMI solleva riguarda la riduzione del numero di emittenti che hanno le caratteristiche per essere inseriti nei portafogli dei fondi pensione e della assicurazioni. Se nel 1990 c’era una sola tripla B su 20 paesi, oggi un terzo dei 22 paesi considerati non hanno la A, rendendo sempre più ristretto il panorama di emittenti inseribili nei portafogli.

b) il peso dei titoli pubblici nei bilanci delle banche vede l’Italia su valori inferiori, ad esempio, a Giappone, Stati Uniti, Cina, Francia e Regno Unito (parte alta del grafico). Anche dopo le operazioni della BCE di LTRO (Long Term Refinancing Operations) di dicembre e marzo, che hanno portato ad un significativo incremento di titoli governativi italiani, le banche italiane si mantengono su valori ben distanti dai primi. Si può obiettare che il rating meno favorevole dell’Italia giustifichi la maggiore percezione di rischio rispetto ad altre banche. Peraltro bisogna osservare che nei bilanci delle banche degli altri paesi (ad esempio Svizzera, Germania, Regno Unito) esistono componenti di titoli non governativi che superano di gran lunga i titoli di Stato (parte bassa del grafico) e la cui liquidità, solvibilità e visibilità hanno provocato diversi dissesti e continuano ad essere fonte di incertezza e sfiducia tra banche.

Fonte:

http://www.imf.org/external/pubs/ft/gfsr/2012/01/pdf/c3.pdf

© Riproduzione riservata