Si parla spesso dei vincoli dei trattati di Maastricht e del dimezzamento del debito pubblico. I vincoli di Maastricht sono quelli di un deficit pubblico sul PIL che al massimo sia del 3% e di un debito pubblico in rapporto al PIL che sia del 60%. La storia del dimezzamento è quella di portare il nostro debito, che attualmente è sopra il 120% del PIL, al 60% in venti anni. Qui di seguito mostriamo l'aritmetica della vicenda cui aggiungiamo delle considerazioni.

1- I vincoli del Trattato di Maastricht

Immaginiamo che il primo anno (t0) il PIL sia pari a 100 euro. Immaginiamo (sempre a t0) un debito pubblico pari a 60 euro. Immaginiamo (sempre a t0) un deficit pubblico pari a 3 euro. I vincoli di Maastricht sono soddisfatti? Vediamo. Il debito pubblico cresce tanto quanto il deficit, pari a tre euro, perché quest’ultimo è finanziato solo con l’emissione di obbligazioni. Perciò all’inizio del secondo anno (a t1) avremo un debito pari a 63. Se il PIL resta eguale a 100 il rapporto debito PIL passa (sempre a t1) al 63%. E dunque non va bene. Manca un passaggio, la crescita del PIL. Se il PIL crescesse di 5 euro (sempre a t1), avremmo un debito di 63 su un PIL di 105. Perciò – 63/105=60% – il vincolo sarebbe soddisfatto.

Perché mai 5 euro di crescita? Ai tempi in cui fu discusso il Trattato si aveva una crescita del PIL reale del 3% e dell’inflazione del 2%. Era – allora – il tasso di crescita normale del PIL. Ai tempi del Trattato le economie europee crescevano (reale più nominale) del 5%, e i debiti pubblici erano in media intorno al 60%. Data la crescita del 5% e dato il vincolo del debito sul PIL del 60%, il deficit compatibile è del 3%.

Lo scopo del trattato di Maastricht era quello di vincolare la spesa pubblica “allegra”. E con questi due numeri si otteneva lo scopo. Come si vede non si ha alcuna teoria dietro i numeri (1). L’assunto era che, se si accetta che la spesa pubblica in deficit possa crescere molto sulla base della considerazione che “fa bene” all’economia, allora non la si ferma più. Dunque nessuna teoria è ammessa proprio per evitare il famoso “assalto alla diligenza” del “partito della spesa".

2- L'obiettivo di raggiungere un rapporto debito PIL del 60% in venti anni.

Il nostro rapporto debito PIL è oltre il doppio del vincolo di Maastricht, ossia circa il 130%. Perciò va più che dimezzato. Chi è polemico verso la costruzione dell'euro area fa – non si sa se perché il tema è popolare, oppure perché non è chiaro il meccanismo – questo ragionamento. Il nostro debito è di circa 2 mila miliardi e dunque per dimezzarlo si debbono abbattere mille miliardi, ossia 50 miliardi ogni anno. Da qui la catastrofe, perché non li possiamo trovare.

Non è così, non si tratta, infatti, di abbattere il debito in termini assoluti. Abbiamo al numeratore il debito – circa due mila miliardi - e al denominatore il PIL – circa 1.500 miliardi. Come si fa a raggiungere l'obiettivo del 60%? Se il deficit pubblico è pari a zero, non viene generato nuovo debito. Perciò il debito resta sempre pari a due mila miliardi. Se il PIL cresce dell'uno per cento in termini reali e del due per cento come inflazione, allora cresce del 3%. Il 3% di 1.500 miliardi sono 45 miliardi. Perciò il rapporto debito PIL scende di 45 miliardi. Il secondo anno il PIL è di 1545 miliardi. Esso cresce ancora del 3% e nel secondo anno il PIL è pari a 1591 miliardi. Perciò il rapporto debito PIL scende di 47 miliardi, e così via. Pian piano si raggiunge l'obiettivo.

La vera manovra consiste nell'azzerare il deficit. Il saldo primario è sopra il due per cento del PIL, dunque quasi quaranta miliardi. Gli oneri sul debito pubblico sono quasi ottanta miliardi. Il pareggio del bilancio, ciò che annulla il debito di nuova emissione, perciò lo si ottiene alzando l'avanzo primario di una quaranta di miliardi. A quel punto si ha il meccanismo di convergenza del debito PIL descritto in tabella (2).

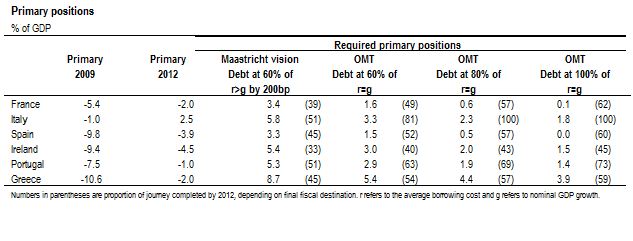

La versione sofisticata del ragionamento – quella di JP Morgan che si basa sui numeri del Fondo Monetario (3) - è questa. Se la tanto attesa crescita del PIL nominale è del 3% e il costo del debito – grazie alla politica monetaria ultra espansiva della BCE – scende, dal 4% dov'è ora, al 3%, ecco che l'aggiustamento del bilancio diventa più facile. Il saldo primario aumenta automaticamente per effetto della crescita, che genera maggiori entrate a parità di aliquote, mentre gli oneri finanziari scendono. In questo caso, la manovra definitiva per correggere i nostri conti, ossia quella che ci porta ad avere in venti anni un debito PIL del 60%, diventa modesta, inferiore all'uno per cento del PIL, ossia meno di 15 miliardi. Ecco la tabella con legenda delle simulazioni (4).

(1) I numeri di allora erano questi e con due banali passaggi si otteneva una spesa pubblica in deficit che non poteva andare oltre il 3%. Manca la teoria. Infatti, se un deficit maggiore del 3% facesse crescere l’economia più del 5% (se, in termini tecnici, il moltiplicatore della spesa in deficit fosse maggiore di 1), allora il vincolo al 3% non avrebbe senso. Ciò che potrebbe essere vero, come potrebbe anche non esserlo (se il moltiplicatore fosse eguale a 1, oppure inferiore, il debito crescerebbe come oppure più del PIL). Per fare un esempio, se il deficit e quindi il debito crescesse di 10 euro, ma il PIL crescesse di 15 euro, si avrebbe un maggior debito di 10 ma anche un maggior reddito di 15, e dunque (al margine) un rapporto debito su PIL che decresce.

(2)

| Debito | Pil | Debito PIL % | |

| Anno zero | 2000 | 1500 | 133 circa |

| Primo anno | 2000 | 1545 | 129 circa |

| Secondo anno | 2000 | 1591 | 125 circ |

(4) I vincoli di Maastricht sono un rapporto debito/PIL del 60% e deficit/PIL del 3%. Se si considera che il livello attuale del primo indicatore (debito pubblico/PIL) dell’area euro è superiore al 90% sembra inevitabile una revisione dei vincoli per garantire un percorso di rientro del debito sostenibile. Questo percorso passa attraverso la creazione di saldi primari elevati: la differenza tra le entrate e le uscite prima del pagamento degli interessi sul debito pubblico deve essere positiva per ridurre il debito. Inoltre, i tassi di interesse (in termini di costo medio del debito) devono essere riportati su valori pari alla crescita del Prodotto Interno Lordo nominale per rendere efficace il percorso.

Le stime del Fondo Monetario Internazionale elaborate da JP Morgan dicono che oggi l’Italia avrà un saldo primario a fine 2012 positivo pari al 2,5% del PIL. Con gli attuali vincoli di Maastricht, e un costo medio del debito superiore del 2% alla crescita nominale, il saldo primario italiano copre la metà dell’importo necessario al percorso di rientro (che richiederebbe un saldo primario pari al 5,8% del PIL con il vincolo del 60% di debito/PIL). Riportando i tassi in linea con la crescita nominale, l’Italia avrebbe raggiunto l’80% dell’obiettivo di saldo primario. Infine, alzando il vincolo del debito/PIL accade quanto mostra la tabella. Nella migliore delle ipotesi – un vincolo al 100% del rapporto debito/PIL - solo l’Italia mostra un percorso di rientro adeguato.

© Riproduzione riservata