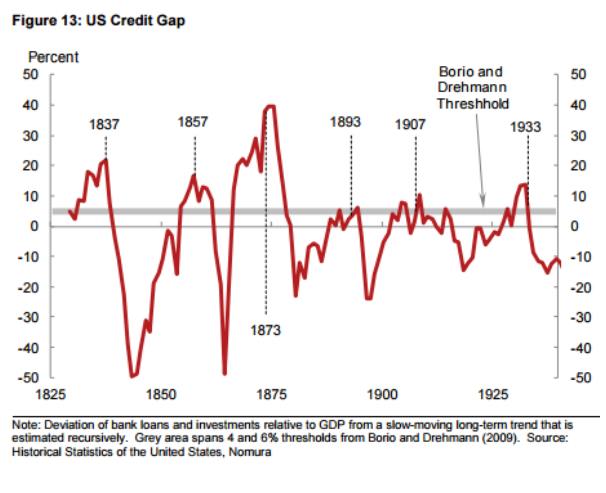

Riprendendo l’analisi del rapporto tra credito bancario ed economia reale è possibile andare indietro nel tempo per verificare l’andamento storico negli Stati Uniti d’America del cosiddetto Credit to GDP Ratio. L’analisi arriva addirittura fino al 1825 grazie alla profondità delle statistiche americane. Tra le numerose fluttuazioni verificatesi in oltre cento anni si nota il livello anomalo coincidente con la crisi del 1929, ma livelli ancora più anomali si verificarono nel secolo XIX°, con oscillazioni decisamente impressionanti sia in una direzione che nell’altra.

Il 1873, anno del massimo livello del Credit to GDP Ratio, coincise con la Grande Depressione ovvero la prima grande crisi economica globale, termine che fu poi ereditato dalla crisi del 1929 (1). All’opposto forse la fase espansiva di inizio ‘900 fu possibile anche grazie al livello particolarmente basso del credito bancario americano che può aver favorito il forte sviluppo economico mondiale che caratterizzò quel periodo.

Senz’altro le oscillazioni nella differenza tra variazione del credito bancario e variazione del Prodotto Interno Lordo si sono attenuate a partire dell’inizio del secolo scorso, e in modo particolare dal secondo dopoguerra (come descritto in “2008 versus oggi”), segnalando una minore instabilità complessiva rispetto alle variazioni sperimentate fino all’inizio del ‘900.

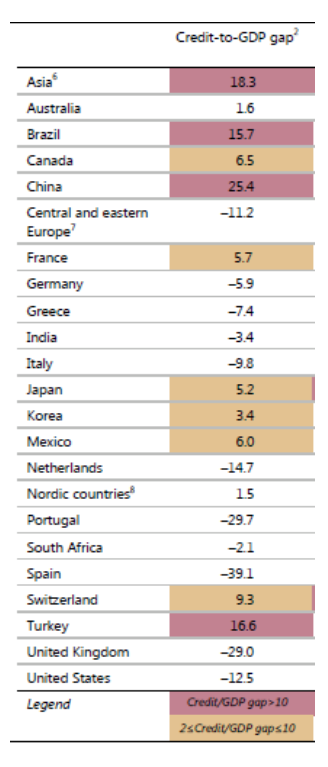

Possiamo allargare l’osservazione all’intero panorama dei sistemi bancari grazie sempre alla Banca dei Regolamenti Internazionali (2). I numeri più recenti indicano come le area a rischio di crisi finanziarie siano principalmente la Cina e a seguire l’Asia (Hong Kong, Indonesia, Malaysia, Filippine, Singapore e Tailandia), il Brasile e la Turchia. Non è una novità che la Cina abbia un sistema bancario precario ma ciò che i numeri dicono è che non sono né gli USA né l’Europa ad essere fonte di preoccupazione.

Forse Svizzera, Francia, Canada e Giappone hanno bisogno di ridurre ulteriormente gli attivi bancari per adeguarli al livello di crescita economica. Con le dovute distinzioni essendo, ad esempio, la Svizzera caratterizzata da un rapporto tra credito bancario e PIL strutturalmente e storicamente molto elevato. Ma non è certo all’Italia e ad altri paesi del sud Europa, che segnalano valori particolarmente bassi del Credit to GDP Ratio, che possono essere attribuite ragioni per alimentare le preoccupazioni sulla stabilità finanziaria.

In sostanza il valore espresso dalla Cina sembra essere proprio di una società che ha vissuto un veloce e imponente periodo di industrializzazione. La capacità di assorbire l’impatto dell’abnorme crescita del credito bancario cinese si basa, oltreché che sulle aspettative legate al passaggio verso un’economia trainata dai consumi e dal settore dei servizi, su risorse interne derivanti dal basso livello del debito pubblico della Cina e esternamente dalla maggiore stabilità e solidità dei sistemi bancari dei paesi sviluppati.

(1) http://www.treccani.it/export/sites/default/scuola/lezioni/storia/CRISI_1873_lezione.pdf

(2) http://www.bis.org/publ/qtrpdf/r_qt1509.pdf, pag.33

© Riproduzione riservata