I mercati finanziari non hanno finora dato importanza al bivio che sta emergendo in Grecia: mantenimento del debito in essere ed austerità versus ristrutturazione del debito e fine dell'austerità. Proviamo a discutere il punto.

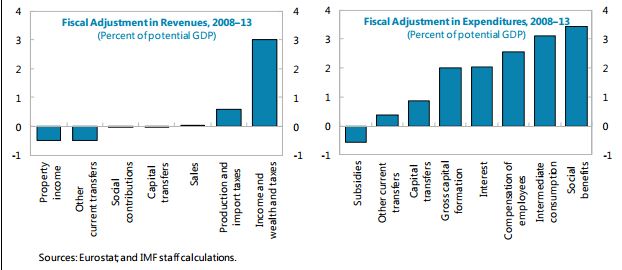

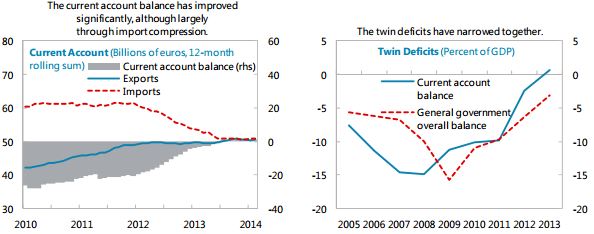

La Grecia ha sempre avuto un bilancio pubblico in disavanzo, ed il suo disavanzo ha toccato un picco del 15% nel 2009, un livello triplo rispetto a quello dell'Italia e dell'Euro-zona. Con l'andar del tempo esso dovrebbe però tendere al pareggio. Tabella 1. Come mai? La forte compressione del deficit dipende dall'aggiustamento del bilancio pubblico prima del pagamento degli interessi. La Grecia ha oggi un saldo primario di tenore italiano e ben sopra quello dell'Euro-zona. Tabella 2. Si è avuto un incremento delle entrate attraverso le imposte dirette – Tabella 3 a sinistra -, mentre sono state tagliate le spese sociali e quelle per gli acquisti di beni intermedi – Tabella 3 a destra. I salari sono scesi da un livello di 180 verso la fine del decennio scorso (base 2000=100) fino a un livello di 120. La caduta della domanda legata alla compressione del deficit pubblico e alle retribuzioni ha di molto ridotto le importazione quindi il deficit con l'estero. Tabella 5. Nonostante il peso del debito pubblico greco (circa il 170% del PIL), il debito che va in scadenza quest'anno e l'anno prossimo è un numero minuscolo. Il debito greco è stato, infatti, allungato ed è detenuto per due terzi circa da istituzioni dell'Euro-area. Tabella 6.

La Grecia ha perciò raggiunto un equilibrio precario – precario perché legato ad un contesto recessivo, che potrebbe improvvisamente rompersi se cambiasse la sua politica economica, ossia se la spesa pubblica tornasse a salire. Si avrebbe probabilmente un riemergere del deficit nei conti pubblici ed un riemergere del deficit con l'estero. Insomma, avremmo un ritorno, un classico per la Grecia, all'insolvenza potenziale. Con le politiche correnti - quelle della coalizione fra Nea Democrazìa e Pasòk - si avrebbero circa i numeri delle tabelle e quindi il succitato equilibrio precario, mentre con delle politiche diverse - quelle di Syriza - si avrebbero degli effetti tutti da simulare. Syriza ha dichiarato che vuole restare nell'euro, ma, allo stesso tempo, ha ribadito che vuole un sanatoria del debito ed un rilancio della spesa per portar fuori il Paese dalla recessione.

I mercati finanziari non hanno finora importanza a questo bivio - mantenimento del debito in essere ed austerità versus ristrutturazione del debito e fine dell'austerità.

Si ha probabilmente fiducia che i due strumenti creati a partire dalla crisi del 2011 possano funzionare: il Fondo Salva Stati - l'acquisto di titoli sotto condizione di seguire delle politiche definite, e l'OMT - l’acquisto anche illimitato di titoli di Stato di Paesi dell’Euro-zona sul mercato secondario da parte della Banca Centrale Europea (BCE), azione che però richiede, oltre alla Banca Centrale, l'adesione degli altri due membri della Troika, ossia del Fondo Monetario e della Commissione Europea

Si ha chi dubita che le cose siano così sotto controllo – http://www.corriere.it/opinioni/14_dicembre_31/rischi-sottovalutati-voto-grecia-77f1c9fe-90c5-11e4-a341-1b24c965fa88.shtml. Il motivo addotto è che quasi tutto il debito greco è detenuto dagli altri Paesi europei, dal Fondo monetario, dalla BCE, e solo in minima parte dei creditori privati. Ciò significa che un taglio del debito greco si tradurrebbe in un trasferimento di risorse in via definitiva da parte degli altri Stati e in un pari aumento del loro debito netto. Se il debito greco fosse ulteriormente ristrutturato, trarrebbe alimento il timore che i prestiti possono trasformarsi in trasferimenti a favore di altri Stati. Si avrebbe un notevole contenzioso politico e giuridico. Anche la volontà espressa dalla BCE di fare tutto il necessario per salvare l’euro verrebbe messa in dubbio.

Tutto ciò basterebbe ad alimentare l'”effetto contagio”, ossia il timore che la vicenda greca possa portare in alto i rendimenti richiesti per detenere i debiti pubblici dei Paesi “mal messi”? No, fintanto che i Paesi “mal messi” non abbandonano l'austerità, più o meno ammorbidita dai programmi comuni di investimento in infrastrutture.

Deficit pubblico (saldo primario + pagamento interessi) % PIL

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Gr | –6.2 | -6,8 | -9,9 | -15,6 | -11,0 | -9,6 | -6,4 | -3,2 | -2,7 | -1,9 | -0,6 | –0.7 |

| It | –3.4 | -1,6 | -2,7 | -5,4 | -4,4 | -3,6 | -2,9 | -3,0 | -3,0 | -2,3 | -1,2 | 0,8 |

| E-A | –1.3 | -0,7 | -2,1 | -6,3 | -6,2 | -4,1 | -3,7 | -3,0 | -2,9 | -2,5 | -1,9 | -1,4 |

http://www.imf.org/external/pubs/ft/fm/2014/02/pdf/fm1402.pdf (pagina 65)

Saldo primario (entrate meno uscite ex pagamento interessi) % PIL

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2014 | 2015 | 2016 | |

| Gr | –1.6 | -2,0 | -4,8 | -10,5 | -5,1 | -2,4 | -1,3 | 0,8 | 1,5 | 3,0 | 4,5 | 4,5 |

| It | 1,0 | 3,1 | -2,2 | -1,0 | 0,1 | 1,0 | 2,3 | 2,0 | 1,9 | 2,9 | 4,2 | 4,5 |

| E-A | 1.2 | 1,9 | -0,5 | -3,8 | -3,7 | -1,5 | -1,0 | -0,5 | 0,4 | 0,0 | 0,7 | 1,1 |

http://www.imf.org/external/pubs/ft/fm/2014/02/pdf/fm1402.pdf (pagina 66)

Incremento delle entrate e taglio delle uscite 2008-2013

http://www.imf.org/external/pubs/ft/scr/2014/cr14151.pdf (pagina 25)

La caduta delle retribuzioni

http://www.imf.org/external/pubs/ft/scr/2014/cr14151.pdf (pagina 36)

La compressione del disavanzo con l'estero

http://www.imf.org/external/pubs/ft/scr/2014/cr14151.pdf (pagina 37)

Debito pubblico in scadenza (per rinnovo e per finanziare il deficit) in % PIL (*)

| 2015 | 2016 | |||||

| In scadenza | Deficit | Totale | In scadenza | Per deficit | Totale | |

| Grecia | 8.8 | 1,2 | 10 | 3,7 | 0,6 | 4,3 |

| Italia | 26.5 | 2,3 | 28,8 | 23.4 | 1,2 | 24,6 |

| Ocse | 17.2 | 3,4 | 20,6 | 15,5 | 2,9 | 18,3 |

http://www.imf.org/external/pubs/ft/fm/2014/02/pdf/fm1402.pdf (pagina 6)

(*) i numeri della prima tabella sul deficit differiscono da quelli qui esposti, perché questi ultimi sono per cassa, mentre i primi erano per competenza.

Per approfondire: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4004-euro-dubbi-finestre-su-quattro-paesi.html

© Riproduzione riservata