La storia non è particolarmente nuova e rappresenta un aspetto più volte sottolineato dei meccanismi che hanno innescato la crisi finanziaria ed economica, vale a dire le difficoltà dei sistemi bancari generate dall’illiquidità di attività in bilancio cosiddette tossiche (titoli emessi a fronte di mutui ipotecari insoluti perché erogati a fronte di prezzi degli immobili esagerati). Questo fenomeno, esploso negli Stati Uniti con il fallimento di Lehman Brothers nel settembre 2008, ha comportato una lunga serie di fallimenti bancari, prima negli Stati Uniti e successivamente in Europa. Il tema si è spostato dalla salute dalla banche ai debiti degli Stati quando è emersa la crisi greca (fine 2009), di origine ben diversa in quanto figlia della perdita del controllo delle dinamiche della spesa pubblica. Oggi la vicenda spagnola ci riporta alla causa originaria e rappresenta forse la cesura tra i due fenomeni: crisi bancaria e debito pubblico.

In realtà, l’anno di inizio della crisi è il 2007 e si verifica in Europa quando il Regno Unito interviene per salvare la banca Northern Rock a causa del primo importante segnale di illiquidità: essendo questa banca la più esposta verso il mercato immobiliare (dal lato degli investimenti) e verso il mercato interbancario (dal lato dei finanziamenti) l’improvviso balzo dei tassi interbancari fece fallire la banca in tempi brevissimi (1 mese) con conseguenti corse agli sportelli e salvataggio da parte della Banca d’Inghilterra. Il salvataggio costò 25 miliardi di sterline; la banca è stata venduta dal Tesoro inglese quattro anni dopo per circa 1 miliardo di sterline. Questo aspetto è rilevante per gli sviluppi futuri dei debiti sovrani e lo riprenderemo nella seconda parte.

Apriamo una parentesi. Esistono numerosi organizzazioni internazionali e intergovernative (che si sommano alle istituzioni nazionali e ai think-tank pubblici e privati) che si occupano della raccolta ed analisi delle informazioni economiche al fine di fornire degli strumenti attendibili e accurati per tutti i livelli di governo della cosa pubblica. Un esempio su tutti: Eurostat è l’istituto centrale di statistica della Comunità Economica Europea e dipende direttamente dalla Commissione Europea, raccogliendo ed elaborando le informazioni economiche dei paesi membri. Inoltre, stabilisce criteri omogenei di definizione degli indicatori economici come, ad esempio, il debito pubblico. Chiudiamo la parentesi.

Nella contabilizzazione dei debiti che gli Stati assumono per sostenere gli effetti della crisi, Eurostat distingue due categorie: quelli inseriti nel conteggio del debito pubblico e altri non contabilizzati. Vediamo i primi. Dal 2007 ad oggi l’impatto complessivo a livello europeo degli interventi visibili a supporto delle istituzioni finanziarie in crisi è stato pari a quasi il 5% del Prodotto Interno Lordo ed è destinato a crescere per gli interventi di salvataggio delle banche spagnole. L’analisi per paese mostra come l’Italia abbia subito un impatto marginale nell’arco dei quattro anni; i paesi più colpiti sono stati Irlanda, Olanda, Germania e Regno Unito. Relativamente all’Italia, si tratta dei cosidetti Tremonti bond che, oltre ad essere già stati in parte rimborsati, hanno generato un impatto positivo sul deficit in virtù degli elevati tassi di interesse pagati dalle banche allo Stato italiano.

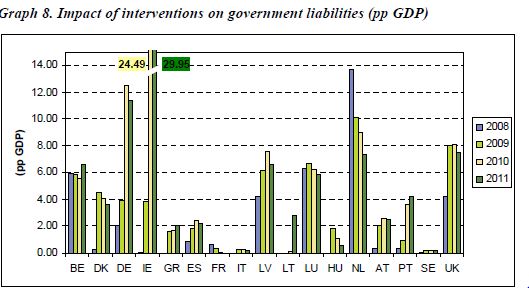

Abbiamo evidenziato come l’Italia sia tra i paesi che hanno meno contribuito alla crescita visibile dei debiti pubblici conseguente ai salvataggi dei sistemi bancari nel periodo 2007-2011. Veniamo alla seconda componente, quella che Eurostat computa sotto la definizione di Contingent Liabilities (Passività Temporanee): sono interventi a supporto delle istituzioni finanziarie che possono contribuire ai debiti governativi futuri ma che attualmente non vengono contabilizzati. Verrebbe da pensare che questa sia la parte residua dei salvataggi; viceversa, è la più consistente, arrivando a rappresentare quasi l’8% del Prodotto Interno Lordo europeo dopo picchi del 12% nel 2009. Anche in questo caso le necessità di ricapitalizzazione delle casse di risparmio spagnole tenderà a tenere elevato questo valore.

L’analisi per paese segnala come l’Italia abbia poste non contabilizzate estremamente ridotte rispetto ai forti generatori di debito pubblico derivante da salvataggi bancari: Irlanda, Regno Unito, Grecia, Belgio e Cipro con livelli superiori al 15% del PIL. Il valore della Spagna è destinato a raddoppiare ma pone anche alcuni interrogativi sulla coerenza delle modalità di contabilizzazione. Il tema è particolarmente delicato ed è oggetto di una specifica nota di luglio 2012 da parte di Eurostat; gli aspetti affrontati riguardano, appunto, le modalità di contabilizzazione dei contributi statali ai salvataggi a seconda della forma che possono assumere (iniezioni di capitale, costituzione di bad banks, partecipazione dei privati e altro).

Possiamo fare alcune considerazioni. Innanzitutto, il livello di debito pubblico in rapporto al PIL comprensivo delle passività temporanee è circa il 7% più elevato a livello europeo rispetto alle contabilizzazioni visibili di Eurostat a fine 2011 (area euro 17 paesi: 93,4% contro 87,3%; Unione Europea 27 paesi: 90,2% contro 82,5%); ovviamente, le posizioni dei singoli paesi sono molto differenziate con l’Italia molto al di sotto della media (2,7% di passività temporanee rappresentate da titoli emessi dalle banche con garanzia statale). Inoltre, la vicenda Northern Rock citata nella prima parte di questa nota (ricordiamo, 25 miliardi di sterline di aiuti statali temporanei nel 2007 per una banca venduta a 1 miliardo di sterline nel 2011) dice che la temporaneità può facilmente trasformarsi in effetto definitivo sui conti pubblici, in questo caso inglesi.

Come già detto, le due facce della crisi sono la tossicità bancaria e i debiti pubblici. La messa in sicurezza dei debiti pubblici è condizione indispensabile per i paesi che vivono da tempo livelli elevati di spesa pubblica, come l’Italia, che in buona parte è causa stessa della debolezza delle crescita necessaria a generare il flusso fiscale per le politiche di rientro. La crisi bancaria ha messo a nudo queste debolezze spostando flussi consistenti di risparmio per finanziare il risanamento delle banche tossiche. Oggi tende a riemergere la faccia della medaglia di origine bancaria che tende a livellare ed ad unificare il tema del livello elevato di debito pubblico.

Questo fenomeno tende, a sua volta, ad eliminare le distanze nei livelli di tassi, con un percorso iniziale di abbassamento dei tassi dei paesi più penalizzati e, successivamente, con un graduale innalzamento dei paesi destinati a vedere peggiorare i propri conti per l’emersione dei costi non più temporanei. La partecipazione di azionisti non statali al risanamento delle banche, già avvenuto in Italia, può ulteriormente favorire il percorso di stabilizzazione dei debiti pubblici.

© Riproduzione riservata