Richard Koo è il capo economista di Nomura. In un'analisi recente (“US government shutdown and debt ceiling impasse spark global turmoil”, 22 ottobre 2013) illustra la sua opinione sugli effetti del Q(uantitative) E(asing) attuato dalla Banca Centrale degli Stati Uniti, ovvero le operazioni di acquisto sul mercato di titoli a lungo termine del Tesoro al fine di tenere artificiosamente bassi i tassi e con ciò favorire la ripresa economica. Proviamo a sintetizzare l’argomentazione.

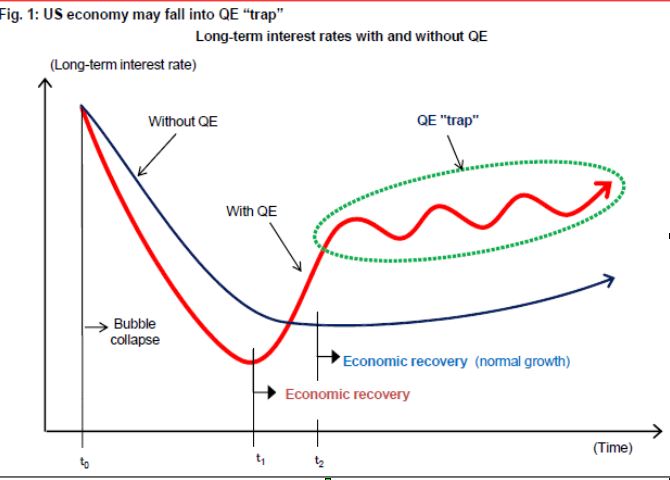

Koo mette a confronto due realtà, una con QE e una senza. Nel primo caso l’abbassamento forzato dei tassi innesca la ripresa economica in anticipo rispetto al secondo caso e ciò rappresenta un vantaggio. Ma il livello artificiosamente basso dei tassi provoca un successivo rialzo più veloce e di maggiori dimensioni rispetto ad una condizione priva di QE. Ciò avviene sia perché la banca centrale deve liquidare i titoli accumulati sia, soprattutto, perché questa inevitabile mossa viene anticipata dagli investitori, provocando un effetto di amplificazione del rialzo dei rendimenti. Per contrastare l’impatto del mercato la banca centrale rinnova l’acquisto di titoli ma senza riuscire a riportarli su livelli sufficientemente bassi.

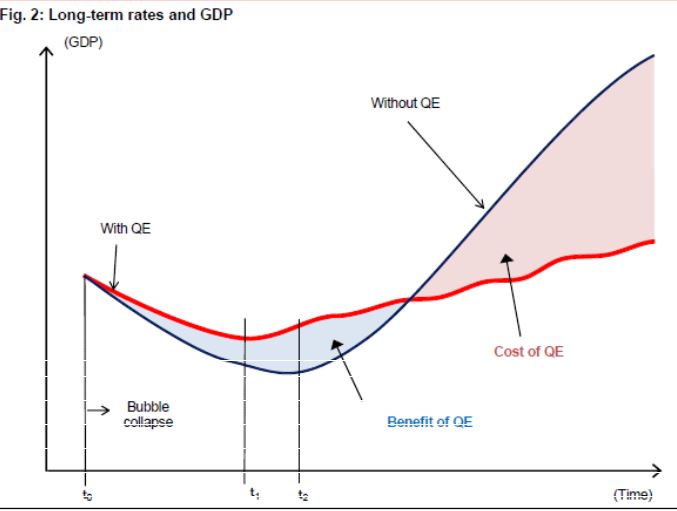

Si produce in questo modo quella che Koo chiama “Trappola del QE”. Una situazione in cui i tassi sono stabilmente più alti che nello scenario senza QE. Questa condizione avrebbe una conseguente ricaduta sulla crescita economica. Tassi stabilmente più alti rispetto allo scenario senza QE avrebbero un impatto negativo sulla capacità di ripresa, in particolare per i settori sensibili al livello dei tassi a lungo termine come i trasporti e l’immobiliare, generando una crescita del PIL inferiore allo scenario “normale”.

Questa teoria rappresenta un tentativo di dare forma a quanto recentemente accaduto a seguito dell’annuncio della riduzione degli acquisiti (cosiddetto Tapering) da parte del governatore Bernanke e del successivo ripensamento non tanto sui modi dell’esaurimento del QE ma sui tempi, più lunghi di quanto inizialmente prospettato. Il dilemma accompagnerà per un periodo più o meno lungo le vicende monetarie e finanziarie non solo degli Stati Uniti ma, ovviamente, anche del resto del mondo.

Allegato: una stima del rialzo della curva dei rendimenti (1):

Possiamo chiederci che cosa accadrebbe se la politica monetaria ultra espansiva diventasse meno lasca, ossia che cosa accadrebbe soprattutto se la Banca Centrale degli Stati Uniti frenasse il passo degli acquisti di obbligazioni. Una politica monetaria ultra espansiva non può, infatti, durare per sempre, prima o poi i prezzi delle attività finanziarie si dovranno formare senza la domanda di origine pubblica (ossia, della banca centrale).

Per quel tanto che la politica ultra lasca dura (e ormai sono quattro anni di ultra espansione) si ha un assorbimento di titoli da parte delle banca centrale che porta a tre conseguenze: 1) sono schiacciati i tassi degli strumenti monetari – ci si indebita con la banca centrale fino a quando gli strumenti monetari rendono quanto il tasso di sconto -, 2) sono spinti in alto i prezzi delle obbligazioni – queste sono acquistate dalla banca centrale e quindi tolte in parte dal mercato, e, infine, 3) è schiacciato il costo del debito pubblico e dunque il costo politico delle politiche fiscali. Possiamo perciò immaginare che senza gli acquisti di obbligazioni da parte della banca centrale - acquisti che, togliendo dal mercato molti titoli, li rende più “rari” - si avrebbero dei rendimenti maggiori.

Secondo la Banca dei Regolamenti Internazionali si avrebbero - in caso di rialzo dei rendimenti - delle perdite notevoli (grafico I.3 pagina 9: http://www.bis.org/publ/arpdf/ar2013e1.pdf ). Nel caso del Giappone, che ha un debito pubblico pari al 200% del PIL – si avrebbe una perdita in conto capitale sullo stock di obbligazioni pari al 40% del PIL. Per l'Italia la stima è pari al 20% del PIL. Attenzione, la perdita è “figurata”, ossia si ha con i prezzi correnti registrati come tali a bilancio, perché alla scadenza le obbligazioni sono rimborsate alla pari. La Banca dei Regolamenti stima un rialzo del 3% assoluto di tutta la "curva dei rendimenti", ossia 300 punti base. Secondo il Fondo Monetario (FMI, Global Financial Stability Report, Ottobre 2013, pagina 21, Tavola 1.2) si ha un portafoglio mondiale di obbligazioni (lo stock) del valore di 40 mila miliardi di dollari, con una durata finanziaria di sei anni. Il risultato dei loro conti è che per ogni uno per cento assoluto di rialzo (100 punti base) di tutta la curva dei rendimenti si ha una perdita di poco meno del 6% del valore dello stock.

© Riproduzione riservata