Nell’attività di costruzione dei portafogli multi-asset (ovvero contenenti azioni, obbligazioni di vari emittenti, liquidità, immobili e altro a seconda delle specifiche necessità e impostazioni) l’individuazione del tasso di riferimento è il punto di partenza per poter confrontare l’appetibilità relativa di ciò su cui si intende investire. Nel caso in cui si utilizzino anche diverse valute (euro, dollari, sterline, yen, eccetera) i tassi di riferimento sono diversi, uno per ogni mondo valutario. Come ben noto la particolarità dell’area euro consiste nel non avere, a causa degli effetti della crisi, un tasso univoco; ciò è senz’altro vero se non si è soggetti bancari che accedono ai finanziamenti della Banca Centrale Europea ma si devono fare scelte di portafoglio.

Ad esempio, per convenzione il tasso dei titoli governativi con scadenza decennale dell’area euro coincide con il tasso del titolo tedesco; peraltro, i tassi dei titoli governativi degli altri 16 paesi appartenenti a questa area valutaria sono anche significativamente diversi da quello tedesco. Questo è un fenomeno che non è presente nelle altre aree valutarie. A questo punto è necessario provare a determinare qual è il tasso a dieci anni effettivo corrente della zona euro. Vediamo alcune possibili soluzioni.

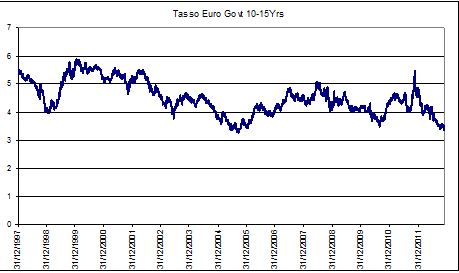

La prima, basata sul peso del Prodotto Interno Lordo di ciascuna paese, è di stampo macroeconomico ed è molto utilizzata per la questa finalità; con questa metodologia il tasso decennale euro risulta di poco inferiore al 3,2%. La seconda, basata sul peso del Debito Pubblico dei paesi, è anch’essa di tipo macroeconomico; in questo caso il tasso decennale è poco superiore al 3,3%. La terza è prendere tutte le emissioni con scadenza tra dieci e quindici anni attualmente in circolazione: si ottiene un tasso intorno al 3,4%.

Come si può notare, le differenze sono insignificanti e ci permettono di stabilire un valore di riferimento corrente tra il 3,2% e il 3,5% verso cui è pensabile che tendano a convergere in un arco temporale incerto le emissioni a dieci anni dei paesi aderenti all’Unione Monetaria. E’ difficile stabilire se le altri classi di attività siano più o meno competitive rispetto a questo parametro. Possiamo dire che l’Italia è meno distante della Germania da questi valori e che storicamente il valore è basso, avendo sperimentato livelli mediamente intorno al 4,5% in condizioni economiche peraltro meno complicate.

© Riproduzione riservata