Usciamo dall’euro mentalmente. Se oggi l’euro non ci fosse in che situazione ci troveremmo? Se fossimo ancora all’interno del sistema precedente al 1° gennaio 1999 (anno di nascita dell’Euro che dal 1° gennaio 2002 circola liberamente), ovvero lo SME (Sistema Monetario Europeo, istituito nel 1979), si procederebbe ad una svalutazione concertata in percentuali diverse per le singole valute dei paesi appartenenti alla vecchia comunità economica europea. Forse nel corso di questi ultimi 12 anni le svalutazioni concertate sarebbero state più di una. E’ difficile dimostrare cosa e dove saremmo adesso senza oltre 10 anni di valuta comune ma, essendo le valute luoghi dove si scaricano gli effetti delle condizioni economiche e monetarie di un paese e non l’origine, verrebbe da pensare che, con o senza euro, la situazione sarebbe sostanzialmente analoga.

Giustamente c’è chi ricorda che l’origine della crisi europea attuale non è imputabile all’euro ma, facendola breve, alla coda della crisi immobiliare americana che scaricandosi sui bilanci della banche europee (in questo caso più per scelta che per necessità e solo in alcuni paesi, non l’Italia) ne ha causato la nazionalizzazione e la conseguente crescita dei debiti pubblici. La parte di crisi di competenza americana, quella iniziale, ha causato il fallimento di Lehman Brothers e altre importanti società con relativo salvataggio da parte dello Stato e conseguente indebolimento del dollaro fino a 1,50 contro euro.

Il fatto che il punto centrale in discussione al G7 e negli altri numerosi incontri istituzionali sia la creazione di una Unione di Banche Europee riporta finalmente il dibattito politico al centro della questione. Per memoria, il livello di debito pubblico giapponese elevatissimo proviene dalla crisi immobiliare degli anni ’90; la crisi immobiliare inglese del 1992 provocò fallimenti bancari e svalutazione come la crisi immobiliare e bancaria svedese del 1990 e coreana del 1997-1998. Il fatto che la Spagna stia vivendo una grave crisi immobiliare sembra aiutare a risvegliare la memoria sull’origine di questa e di molte altre crisi valutarie.

Detto questo, l’euro in senso stretto ha dieci anni di vita. Per avere l’ambizione di essere tra le valute di riferimento a livello mondiale a fianco del dollaro e dello yen l’arco temporale sembra abbastanza limitato per trarre delle conclusioni o per invocare la conclusione. Sempre per memoria, il dollaro (come il franco svizzero) ha oltre duecento anni di vita, lo yen circa centoquaranta e la sterlina ha trecentoquaranta anni (se non quasi oltre ottocento se la si fa risalire ad Enrico II). Ma tutto questo non vale nulla se lo strumento non viene usato o viene usato male. Non solo. C’è un problema di percezione: ad esempio, in Irlanda la percezione dell’opportunità ha superato la percezione del rischio nonostante la banche fallite (a causa della bolla immobiliare) e tagli pesanti (30%) dei costi dello Stato.

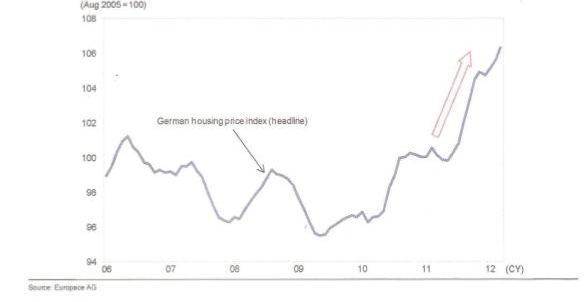

Nella situazione attuale, ovvero nella prima grave crisi di questo giovane sodalizio, alla ben più ovvia diffidenza comune, che rimpiange i mutui e i BOT al 10% (ma li rimpiange davvero?) si accompagna una lenta capacità decisionale lenta oltre ad una debole volontà di stare al centro del problema: la qualità dei bilanci bancari. La Spagna sta dicendo che il re è nudo e che gli strumenti sinora utilizzati per valutare la rischiosità delle banche sono inadeguati. La causa delle crisi immobiliari sembra essere stato un livelli dei tassi troppo basso. Il recente andamento del mercato immobiliare tedesco sembra confermare questa ipotesi (vedi il grafico).

© Riproduzione riservata