Le promesse delle forze politiche prevalse con le ultime elezioni sono tre: la riduzione del carico di imposte attraverso la tassa piatta, l'abolizione della riforma Fornero, il reddito di cittadinanza. Questi tre intendimenti combinati riducono le entrate e accrescono le uscite, con ciò accrescendo il deficit e quindi il debito dello stato. Di seguito per iniziare la discussione osserviamo prima il bilancio pubblico, poi il sistema delle pensioni, e, infine, quello fiscale. Nelle prossime puntate entreremo nel merito delle molte questioni, con una discussione delle varie proposte di riforma.

1 - Un quiz: qual è il Bel Paese?

Abbiamo un Paese del G-7 e la media del G-7 (i maggiori Paesi di antica industrializzazione). Qual è il Paese in questione? Si indovina il Paese dalla colonna 4 e dalla colonna 6. Il costo del debito scende come percentuale del PIL nella riga inferiore numero 4, e il deficit pubblico è maggiore nella riga inferiore numero 6. Ossia abbiamo due variabili legate al maggior (minor) debito pubblico, alias un maggior (minor) carico di interessi – colonna 4 - ed un minor (maggior) deficit volto a contenere il gran (non troppo grande) debito – colonna 6. Il Paese in questione è l'Italia, che non riesce a ridurre troppo l'onere da interessi per effetto del gran stock del debito, e che deve mantenere un surplus di bilancio per controllare il succitato gran stock del debito. In tutte le altre colonne il Bel Paese è indistinguibile, anzi nel caso delle pensioni e della sanità è persino messo meglio.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 0,1 | 1,1 | 6,9 | 0,8 | -3 | -0,6 | 32 | Paese |

| 0,9 | 2,7 | 6,9 | -0,9 | -3 | -2,8 | 31,8 | Media |

Fonte: IMF, Fiscal Monitor, October 2017, pagina 101. Percentuali sul PIL, a meno di una indicazione diversa

1 - variazione della spesa per le pensioni 2015-2030

2 – variazione della spesa per la sanità 2015-2017

3 – scadenza del debito pubblico in anni

4 – incremento del costo del debito 2017-2030

5 – deficit pubblico pre crisi 2000-2007

6 – deficit pubblico post crisi 2017-2022

7 - titoli di stato detenuti da operatori esteri sul totale del debito in essere

Una crisi finanziaria si può produrre solo in Italia se i numeri di cui alla tabella – ricavati dal Fondo Monetario sulla base delle proiezioni del MEF - peggiorassero, mentre una crisi finanziaria diverrebbe probabile in Italia tanto quanto quella che può scoppiare negli altri Paesi maggiori, se i nostri numeri migliorassero.

2 – struttura della spesa, pensioni, imposte

2 – 1 – struttura della spesa: molto presente poco futuro

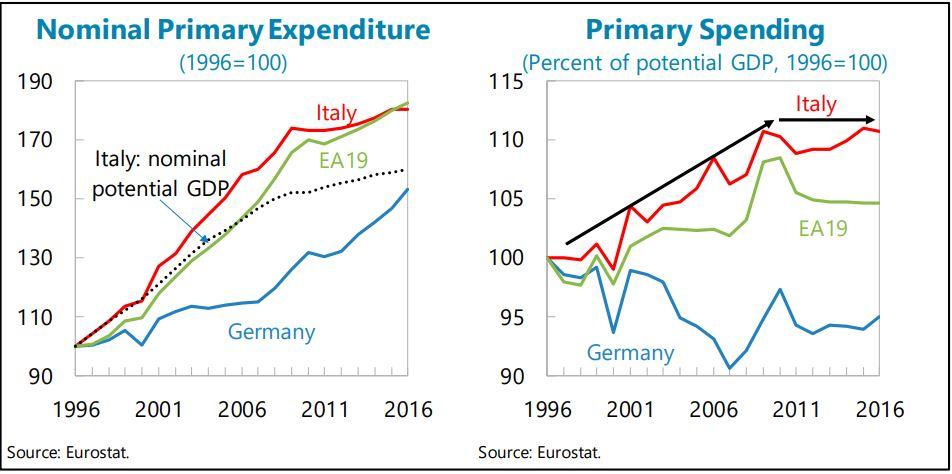

La spesa pubblica nominale (quindi a prezzi correnti) detta primaria (ossia escludendo quella volta a pagare gli interessi sul debito) è cresciuta dall'annuncio che si sarebbe entrati nell'euro – quindi dal 1996 - più di quanto sia cresciuta negli altri Paesi dell'Europa (EA=Euro Area). Ed è cresciuta addirittura più di quanto sarebbe cresciuto il PIL nominale potenziale (quello che si avrebbe simulando gli effetti della la piena occupazione della manodopera e degli impianti). Come mostra la tabella di sinistra. In rapporto al PIL potenziale la spesa primaria italiana ha smesso di crescere da quando c'è la crisi, mentre quella europea si è contratta. Come mostra la tabella di destra.

IMF, Italy: Toward a Growth-Friendly Fiscal Reform, March 2018, pagina 4

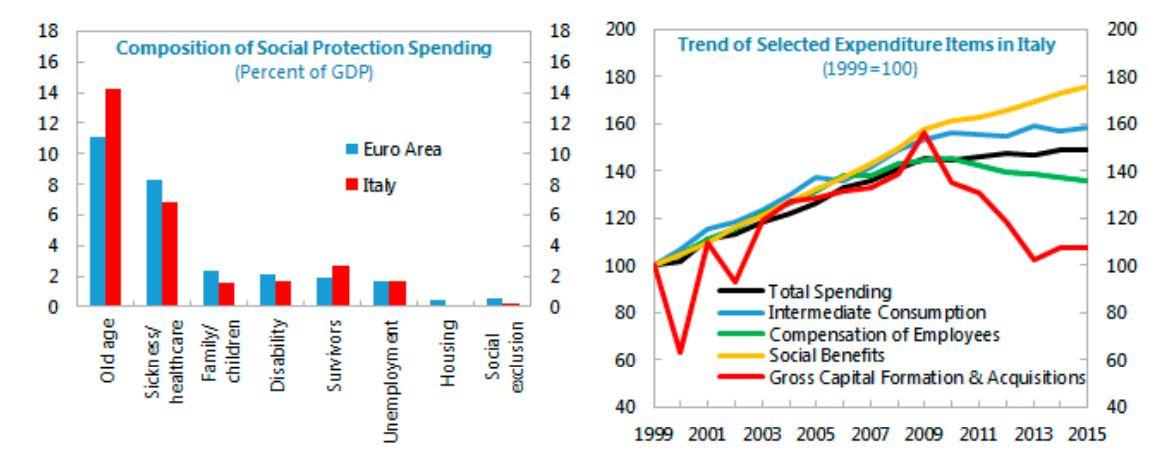

La spesa pubblica nominale primaria è cresciuta dall'ingresso nell'euro – quindi dal 1999 - soprattutto nella sua componente sociale, come mostra la tabella di destra. Componente sociale che in Italia è maggior per quel che riguarda la terza età, ma che circa eguale a quella degli altri Paesi europei per quel che riguarda le altre voci, come mostra la tabella di sinistra.

IMF, Italy: Toward a Growth-Friendly Fiscal Reform, March 2018, pagina 6

Andando in profondità nel confronto fra il bilancio pubblico italiano e i bilanci europei, si osserva che:

- La spesa nominale primaria nella sua componente dei benefici sociali – pensioni e protezione sociale - è l'area dove l'Italia spende comparativamente di più. A causa del suo maggior debito pubblico inoltre l'Italia spende comparativamente più come oneri da interessi.

- Anche nel consumo di beni intermedi nel campo sanitario l'Italia spende di più, sebbene il costo complessivo della sua sanità sia in linea con quello europeo. Il Bel Paese spende comparativamente più nel retribuire alcune categorie di dipendenti pubblici. Spende di più, infine, e sempre comparativamente, come sussidi alle imprese.

- Dove l'Italia spende di meno è nel campo educativo e negli investimenti pubblici in capitale fisso, ovvero dove si gioca il futuro.

Dall'osservazione dei tre punti emerge il da farsi. Accrescere l'efficienza della spesa pubblica e scommettere sul futuro, ossia educazione ed investimenti.

2 – 2 – pensioni: a buon punto ma non ancora sotto controllo

Dopo numerose riforme iniziate nel lontano 1992, il sistema pensionistico è stato messo sotto controllo. La speranza di vita nel Bel Paese a 65 anni è oggi di 85 anni circa. Facendo tutti i conti, con il 2030 i nuovi pensionati saranno solo quelli con il sistema contributivo - quello per cui la pensione corrisponde ai versamenti, mentre tutti quelli che usufruiscono ancora di quello retributivo - quello per cui la pensione non corrisponde in pieno ai versamenti, intorno al 2050 saranno “passati a miglior vita”. Le pensioni retributive sono generose (se calcolate come valore attuale degli esporsi rispetto ai versamenti), e continueranno a pesare (però sempre meno per effetto della mortalità dei beneficiari).

Nel sistema italiano le pensioni minime sono simili a quelle europee, vale a dire avvicinano i beneficiari alla soglia di povertà – più precisamente i beneficiari si avvicinano alla soglia ma non la raggiungono. Mentre nel sistema italiano le pensioni ereditate dal coniuge – misurate come percentuale della pensione del trapassato - sono le più alte in Europa. Infine, sempre in comparazione con gli altri Paesi europei, i pensionati italiani pagano meno imposte sulla loro pensione lorda.

Secondo il MEF il sistema pensionistico è sotto controllo grazie alle riforme fatte e grazie alla crescita economica che immagina molto robusta. Nel 2015 la spesa per pensioni (inclusa la “componente sociale”) era circa il 16% del PIL, e tale sarà ancora, secondo il MEF, nel 2045, per poi flettere intorno al 2070 fino al 13%. Questa percentuale di spesa nel lungo termine è fra le migliori, perché gli altri Paesi europei sono ancora dietro con le riforme che tengano conto della demografia. Se, invece, alla base della proiezione pensionistica “facciamo girare” dei numeri vicini a quelli correnti, ossia se non simuliamo un vero “salto” nella crescita come fa il MEF, allora la spesa pensionistica (inclusa la “componente sociale”) arriva al 20% nel 2045, e poi appena sotto al 16% nel 2070

Dall'osservazione del sistema pensionistico emergono alcune ipotesi di riforma, come il porre un vincolo d'età minimo alle pensioni ereditate, oppure un incremento delle imposte sulle pensioni (lorde) per finanziare la sanità.

IMF, Italy: Toward a Growth-Friendly Fiscal Reform, March 2018, pagine 11-19

2 – 3 – imposte: duali quando dirette, con forte evasione

Il sistema italiano delle imposte dirette è duale: si ha un sistema di tassazione progressiva del reddito da lavoro che arriva sopra il 40% con l'aliquota massima, e si ha un sistema di tassazione piatta, con una sola aliquota intorno al 25% per i redditi da capitale. Le entrate fiscali totali sono pari al 43% del PIL, quelle dirette sono pari al 15% del PIL, quelle indirette al 15% del PIL,con i contributi sociali che sono pari al 13%. La media europea è di 37%, 11%, 14%, 11%. I numeri sono abbastanza simili a quelli italiani, che però sono maggiori come livello. Infine, in Italia si ha - secondo il MEF - un' evasione molto elevata stimata intorno ai 100 miliardi di euro, evasione che però è concentrata solo in alcune regioni.

Dall'osservazione del sistema fiscale emergono alcune ipotesi di riforma, come lo spostare al margine (e lentamente per non creare problemi al finanziamento del sistema delle pensioni) il carico fiscale dal lavoro al consumo ed alla proprietà immobiliare.

© Riproduzione riservata