Quando le borse incominciano a flettere accade frequentemente che la caduta acceleri. I mercati finanziari sono “conservatori”, ossia cambiano molto difficilmente idea, ma, quando la cambiano, la cambiano in fretta.

Il cambiamento di opinione sul corso delle cose – quando dal futuro roseo si passa a quello incerto e, infine, a quello plumbeo – è tanto più veloce quanto maggiore è la presenza di investitori a debito. Compro le azioni a credito dando in garanzia anche i titoli che ho comprato. Se i prezzi si avvicinano al livello della garanzia, posso vendere, oppure versare altro denaro a garanzia. Se mi convinco che i prezzi non risaliranno nel breve termine, ecco che vendo. Se in molti fanno così, i prezzi scendono velocemente. Con i prezzi in caduta arrivano gli operatori scoperti, quelli che vendono i titoli che prendono a prestito. Essi contano di ricomprarli a un prezzo inferiore. Così li rendono al prestatore, lucrando la differenza fra il prezzo di vendita (maggiore) e quello di acquisto (minore).

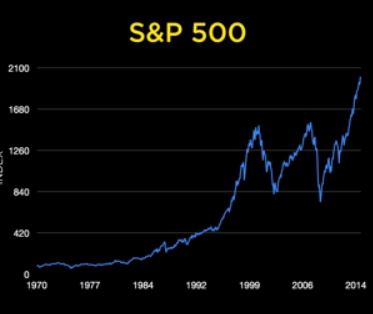

Le azioni acquistate a credito che si riversano sul mercato insieme a quelle che riversano gli operatori scoperti, accelerano la caduta dei prezzi. Per questa ragione i mercati delle azioni salgono abbastanza lentamente, mentre flettono velocemente. Il grafico mostra le ascese e le cadute della borsa statunitense. Come si vede, l'ascesa lenta e la caduta veloce disegnano un movimento a campana, dove il lato destro della stessa ha un andamento più ripido.

L'ascesa lenta e la caduta veloce formano una “campana storta”. La caduta diventa veloce – e quindi la parte destra della campana è ripida o “storta” - per effetto della chiusura delle posizioni aperte con il credito, e per l'arrivo di chi vende allo scoperto. Dal che uno potrebbe arguire che tutti gli operatori nei mercati siano incapaci di pensare in anticipo: in salita si acquista, in discesa si vende. Insomma, si finisce per arguire che nessun operatore si accorge che una ascesa potrebbe essere “insana” - ossia oltre quanto è giustificato dagli andamenti societari. Non è proprio così. La campana può suonare per chi ha le orecchie per ascoltare.

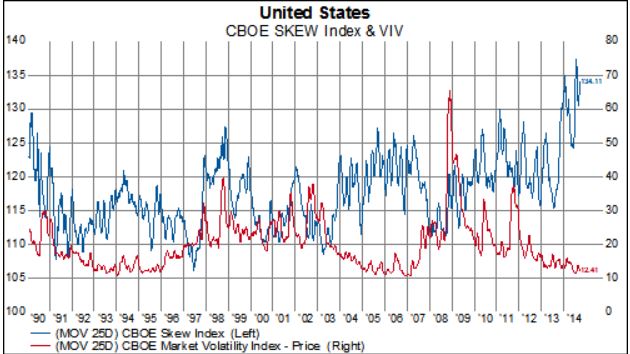

La campana da ascoltare è la misura della volatilità – le escursioni dei prezzi in su e in giù - che il mercato si aspetta nel futuro prossimo. Si assume che i prezzi si distribuiscano come una campana di forma regolare (la campana di Gauss). In una distribuzione normale, due terzi degli eventi (il 66%) sono la pancia della campana. Altrimenti detto, si assume che il 66% degli eventi – in questo caso dei prezzi delle azioni - si distribuisca disperdendosi poco intorno alla media. Abbiamo uno strumento, un indice, il Vix, che misura le aspettative intorno ai prezzi. In breve, se il Vix vale 25, come è all'incirca oggi, allora le escursioni attese in alto e in basso del prossimo mese del mercato azionario sono del 7% circa, con una probabilità del 66%. (In breve, quale che sia il valore del VIX, lo si divida per 3,5 per avere l'escursione mensile attesa).

Ma che cosa si aspetta il mercato oltre la normale probabilità? Ossia, che cosa ha in mente per gli eventi meno probabili – la parte rimanente della campana – ossia il restante 33% degli eventi? Esiste un indice che misura l’aspettativa degli eventi improbabili: si chiama Skew. Il nome è appropriato, perché prova a misurare le code della distribuzione. In breve, se lo Skew è pari 100 non ci si cura degli eventi improbabili, e dunque vale il Vix come un buon misuratore delle aspettative intorno alla volatilità del mercato azionario. Sopra 100 si ha la misura del timore di eventi improbabili. Oggi l’indice è all'incirca a 135.

Oggi ci si aspetta per il mercato azionario un andamento non tranquillo – intorno al 7% in su o in giù - che potrebbe essere squarciato da eventi improvvisi e violenti. Da quando i mercati salgono senza sosta – negli USA dal 2009, in Europa da metà del 2012 - e fino a pochi giorni fa, l'indice VIX era bassissimo – intorno a 10, la metà di oggi. Però l'indice Skew era salito da tempo sopra il livello di guardia – ossia sopra 100. Insomma mentre il mercato azionario saliva, e tutti erano contenti e senza timore (il VIX basso), aumentava anche il timore che le cose non fossero così ben messe (lo Skew alto). Il grafico allegato mostra la divaricazione dei due indici (per smorzare le escursioni giornaliere nel grafico si usa la media mobile mensile) fino a qualche settimana fa.

© Riproduzione riservata