Vero o falso che sia non passa giornata senza che si sollevi o si depositi il polverone delle tariffe e dei dazi. Ovviamente non siamo nel campo delle “fake news” in quanto gli annunci e le smentite provengono dai massimi esponenti politici ed economici delle parti interessate. Ma, come dice il vecchio detto, tanto tuonò che alla fine piovve. Forse a questo punto vale la pena non tanto stabilire se e nemmeno quando ma piuttosto quanto può impattare sui diversi soggetti coinvolti l’introduzione di qualche forma di protezione tariffaria. Se poi sarà una pioggerellina, un temporale estivo o una vera perturbazione non si può sapere.

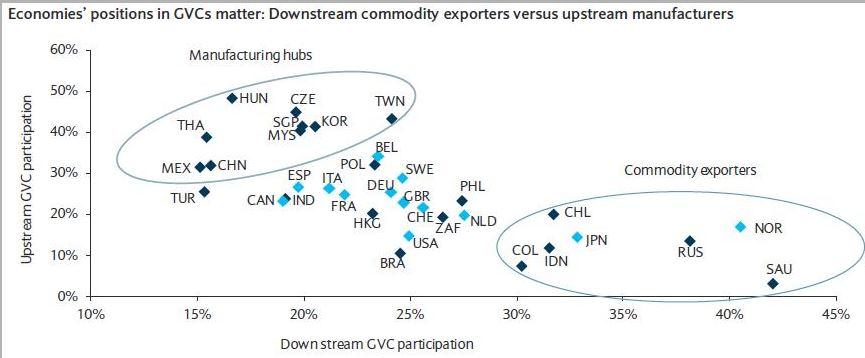

In linea di massima il mondo delle relazioni economiche internazionali si colloca tra due modelli produttivi: le aree che ospitano gli hub manifatturieri (upstream) e le aree che detengono le materie prime (downstream). Tutte le economie sono caratterizzate da una maggiore o minore presenza in uno di questi due modelli produttivi. Entrambi i modelli contribuiscono alla cosiddetta catena globale del valore (Global Value Chain) ovvero l’interconnessione produttiva e degli scambi tra le economie mondiali.

Durante la fase di iperglobalizzazione avviata dal 1990 il modello upstream ha vissuto la fase di maggiore crescita mentre il modello downstream ha beneficiato solo indirettamente ed in misura modesta della riduzione delle tariffe e della crescita degli scambi. Una eventuale reintroduzione di meccanismi restrittivi agli scambi avrebbe l’effetto di invertire quanto sperimentato nelle fasi di crescita della globalizzazione, ovvero riducendo i vantaggi per le economie upstream e favorendo le economie downstream.

Sulla base di questa evidenza empirica è possibile fare una prima valutazione sulle economie eventualmente beneficiate/penalizzate da una rallentamento del processo di globalizzazione. Per fare un esempio, l’economia dell’Arabia Saudita è il tipico caso di economia trainata dalle materie prime mentre l’Ungheria è un tipico caso di economia che si è sviluppata grazie alla crescita degli insediamenti manifatturieri. Tra queste due economie la prima sarebbe in posizione migliore rispetto alla seconda nel caso di introduzione di tariffe e dazi che avrebbero l’effetto di ridurre la competitività dell’Ungheria ma non quella dell’Arabia Saudita

Nel grafico la separazione tra favoriti e non è chiaramente evidenziata. In alto a sinistra ci sono le economie avvantaggiate dalla globalizzazione e penalizzate dal protezionismo mentre in basso a destra sono evidenziate le economie favorite dal protezionismo ed escluse dai benefici della globalizzazione. Si possono fare alcune osservazioni in merito. Le economie più avanzate sono collocate a metà dei due modelli: da un lato i paesi emergenti asiatici e dell’Europa dell’est fanno parte dei grandi beneficiari della globalizzazioni mentre all’opposto i grandi detentori di materie prime (Arabia Saudita, Russia, Norvegia) rappresentano il gruppo dei meno favoriti dalla crescita degli scambi.

Altra annotazione riguarda la posizione relativa tra USA e Cina, i due attori principali delle attuali dichiarazioni in tema di tariffe e dazi. Si potrebbe notare che sulla base del posizionamento tra modello upstream e modello downstream gli USA abbiano maggiori vantaggi da una riduzione del libero scambio rispetto alla Cina la quale appare maggiormente legata al modello upstream rispetto agli USA. Se così fosse le maggiori ricadute negative derivanti dal neo protezionismo sarebbero per la Cina, oltre che per gli emergenti asiatici ed europei, mentre gli USA avrebbero meno da perdere.

© Riproduzione riservata