Il rapporto fra Prezzo e Utile atteso per quest'anno della borsa russa è compreso fra le quattro e le sei volte, facciamo cinque come media delle stime. Ossia, per ogni cinque rubli che pago per avere un'azione, ricevo in cambio un rublo. Ossia ancora, un'azione mi rende il 20%. Qui il rendimento è calcolato come utile su prezzo. Fosse calcolato come dividendo sul prezzo – nella norma le imprese distribuiscono in forma di dividendo la metà degli utili - sarebbe inferiore, ma comunque resterebbe molto alto.

Alle imprese russe non conviene avere un costo del capitale di rischio così alto. Se il costo del debito fosse la metà – quindi il 10% -, alle imprese russe converrebbe indebitarsi per comprare una parte delle proprie azioni. A quel punto il costo del capitale scenderebbe, migliorando l'efficienza. Qualche impresa russa ha, infatti, già incominciato, a comprare le proprie azioni.

Per avere un'idea nella media dei Paesi emergenti si riceve un dollaro per ogni dieci dollari che si paga per avere un'azione (quindi un rendimento del 10%), mentre nei Paesi emersi si riceve un dollaro per ogni venti dollari che si paga per avere un'azione (quindi un rendimento del 5%). I rendimenti sono calcolati come utile su prezzo e non come dividendo su prezzo. In conclusione, le azioni russe hanno un rendimento che è il doppio o il quadruplo di quello degli altri Paesi. Altrimenti detto, in Russia si ha un enorme “premio per il rischio”.

Alle imprese russe quotate conviene comprare le proprie azioni, ma agli investitori non russi? Se questi ultimi comprassero le azioni russe oggi, contando che gli acquisti di azioni proprie miglioreranno i conti delle imprese, finirebbero con il guadagnare. Eppure questo investimento non viene fatto. La ragione dell'immobilità degli investitori occidentali è l'incertezza che circonda le vicende russe, dopo quanto accaduto in Ucraina.

Lo scenario migliore per l'investitore occidentale è quello che vede cadere le tensioni internazionali, mentre le imprese russe non hanno ancora comprato le azioni proprie. Si troverebbe così a comprare in presenza di un enorme “premio per i rischio” non più giustificato. Al contrario, lo scenario peggiore è quello che non registra una caduta delle tensioni internazionali. Lo scenario peggiore non si manifesta tanto nel campo delle azioni russe, quanto nel clima di incertezza che si avrebbe a livello internazionale.

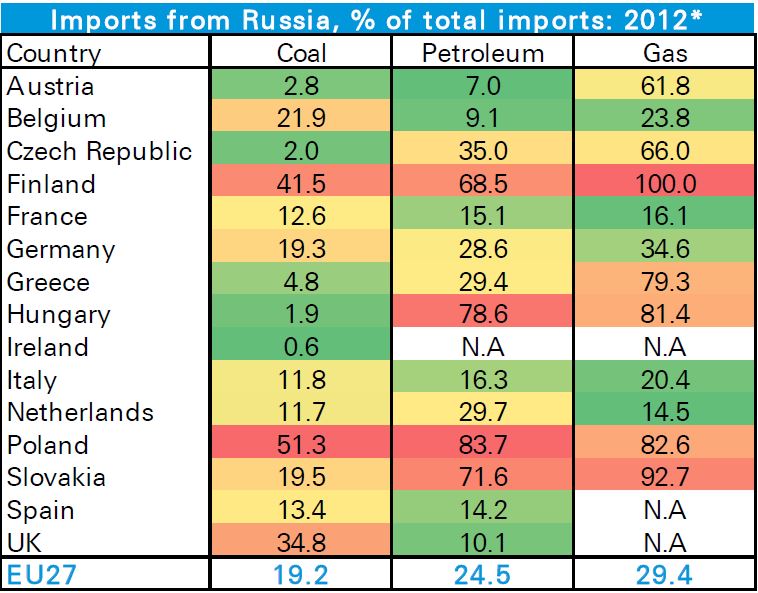

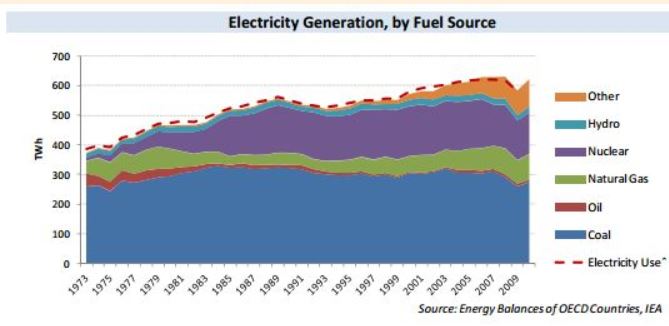

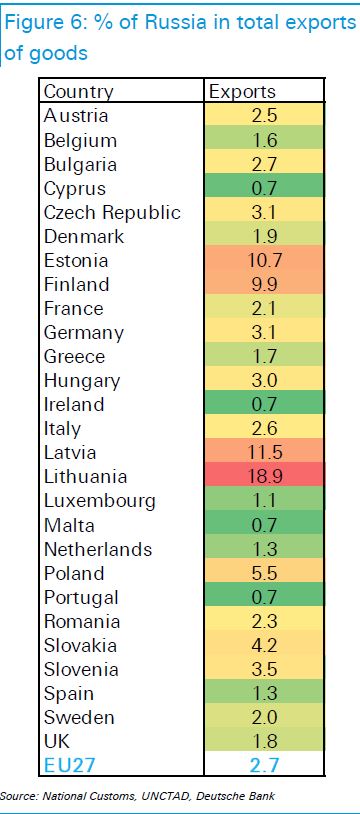

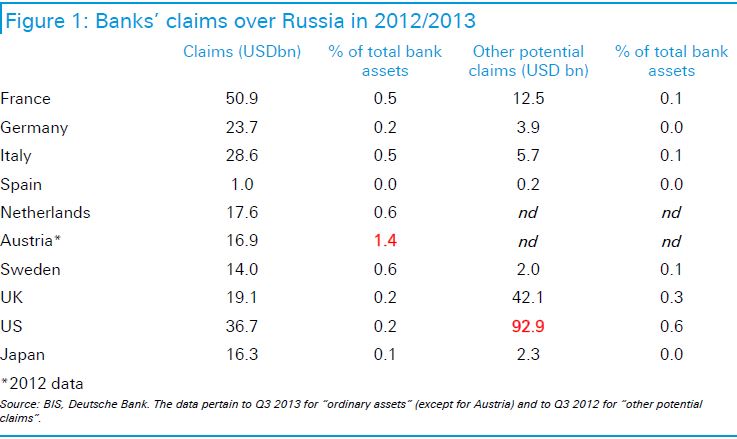

Qui parte la discussione su quanto può andar male l'economia europea nel caso di tensioni, che si aggravano fino mettere in discussione le forniture di gas. Le forniture di gas russo non sono – come alcuni credono - una quota rilevante delle importazioni dell'Europa Occidentale, quanto una quota rilevante di quelle dell'Europa Orientale (primo grafico). Inoltre il gas è una – e non la sola, come alcuni credono - delle componenti per la produzione di energia (secondo grafico sulla Germania). Inoltre, le esportazioni europee verso la Russia sono notevoli in valore assoluto, ma sono poca cosa in termini di percentuale del PIL (terzo grafico). Infine, l'esposizione delle banche occidentali è notevole in valore assoluto, ma è poca cosa in termini di percentuale dell'attivo (quarto grafico).

© Riproduzione riservata