Da grande potenza emergente a Paese in crisi su tutti i fronti. Con un premier, Recep Tayyip Erdogan, che ambiva ad eguagliare per fama e portata storica il fondatore della Turchia moderna, Mustafa Kemal Ataturk, e che rischia invece di fare la fine di Icaro, morto per avere osato troppo.

Metafore a parte, da giugno la Turchia e chi la comanda sta sperimentando il momento più critico degli ultimi 12 anni a questa parte, partito con le rivolte di Gezi Parki, che hanno segnato un momento di profonda riflessione sulla condizione della democrazia nel Paese e continuato a dicembre con uno scandalo di corruzione già ribattezzato in Italia “la tangentopoli turca” e che per la prima volta ha seriamente fatto traballare l’esecutivo del premier Erdogan, costretto a cambiare 10 ministri in 24 ore per evitare il collasso.

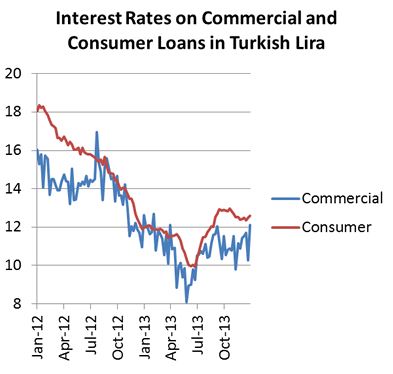

Adesso, a dare quello che rischia di trasformarsi in un colpo di grazia, ci si sono messi anche i mercati, gli unici al momento che sembrano veramente in grado di disarcionare il Primo Ministro. Di fondo, la Turchia ha pagato a caro prezzo l’azione di tampering della Federal Reserve americana, che ha dato un giro di vite alla liquidità in circolazione. Una decisione che ha colpito, in prima istanza i cosiddetti BRICS e anche la Turchia. Il cambio della lira turca con il dollaro e l’euro è impazzito, toccando vette che non si erano mai viste. Allarmata dalla valuta nazionale in caduta libera, a fine gennaio, in un meeting straordinario convocato in piena notte, la Merkez Bankasi, la Banca Centrale turca, è stata costretta a un intervento senza precedenti sui tassi di interesse. Ha alzato l’overnight lending rate dal 7,75% al 12%, ben oltre le attese della vigilia. Stretta oltre le previsioni anche per i tassi repo a una settimana, che sono passati dal 4,5% al 10% e gli overnight borrowing, portati da 3,5% a 8%.

La valuta turca si è allontanata dai minimi storici della scorsa settimana ma, come fa notare l’economista Emre Deliveli sulle colonne del quotidiano Hurriyet, gli ultimi a beneficiare di questi provvedimenti sono i consumatori. E non è un particolare da poco. La verità è che, se le decisioni della Fed hanno avuto conseguenze importanti su tutte le economie emergenti, il caso turco mette in mostra tutte le debolezze di un sistema che, fino a questo momento, il governo centrale era riuscito, se non a coprire, almeno a minimizzare.

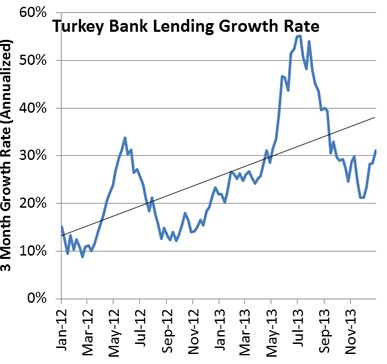

La triste verità è che l’economia turca naviga in buona dose sul nulla, o poco ci manca. Nonostante la crescita, che soprattutto in anni come il 2010 e il 2011 aveva registrato percentuali definite dalla stampa internazionale “cinesi”, il tasso di disoccupazione è sempre rimasto al di là del 9%. Ma soprattutto, anche se la Turchia è cresciuta, è cresciuta male. Il miracolo economico di Ankara è stato sostenuto da un buon afflusso di capitali stranieri all’inizio, ma più di tutto, da esportazioni ad alta intensità di importazioni – ossia a basso valore aggiunto - e da un consumo interno che ha provocato un espansione del credito senza precedenti e altre manifestazioni come un’inarrestabile attività edilizia.

Il tutto supportato da una politica sui tassi di interesse che, soprattutto dal 2008, ha iniziato a favorire questo fenomeno, drogando letteralmente il mercato interno. Adesso che la Banca Centrale è stata costretta stringere la borsa, i primi che ci rimetteranno saranno proprio chi in questi anni ha contratto mutui o finanziamenti per acquistare immobili o auto e si parla di milioni di persone.

Una situazione che può solo nuocere al premier Erdogan, che proprio nel 2014 affronta due appuntamenti elettorali vitali. Il primo è rappresentato dalle amministrative, che si terranno a fine marzo e che, nelle stesse parole del primo ministro, rappresenteranno un momento importante per fotografare il Paese. Il secondo sono le elezioni presidenziali, che avverranno in estate e dove Erdogan tenterà di coronare il sogno che coltiva da anni: assurgere alla prima carica della Repubblica, scalzando così il suo ex compagno d’armi Abdullah Gul, che però potrebbe decidere di ricandidarsi e diventare il suo avversario numero uno. Se questo succederà, non andrà in scena solo lo scontro fra due ex compagni di partito, ma fra due ali della destra islamica turca, pronte a contendersi feudi elettorali e quel che resta del miracolo economico del Paese, una capeggiata dal premier, l’altra dal filosofo islamico Fetullah Gulen, in autoesilio da anni negli Stati Uniti e che ha proprio in Gul uno dei suoi referenti, anche se non si sa quanto fedeli.

Erdogan lo sa fin troppo bene, per questo sta cercando di accentrare ancora di più i poteri nelle sue mani, tentanto il controllo sia della magistratura, sia della stessa Banca Centrale. Una strategia secondo molti suicida e che avrebbe provocato un calo di fiducia nei confronti del premier, rapidamente passato da leader modello per tutto il Medio Oriente a un Sultano, inteso nell’accezione negativa del termine.

Impossibile dire se Erdogan si renda conto di quello che rischia. Il primo ministro è troppo abituato a giocarsela fino in fondo per poter scendere a compromessi. Ma questa volta deve fare i conti con una politica estera che, soprattutto sulla Siria, è stata un fallimento totale, su una trattativa con i curdi che è quasi carta morta, su una democrazia che, più che in via di sviluppo, viene considerata a rischio.

Adesso sta crollando anche il mito della potenza economica, fiore all’occhiello di Erdogan e motivo per cui parte dell’elettorato in questi anni ha sopportato i suoi eccessi. Il nuovo impero ottomano rischia di crollare come un castello di carte e il premier potrebbe passare alla storia come quello che voleva diventare l’Ataturk in versione islamica, ma che, a furia di volere troppo, si è trovato con un pugno di mosche in mano. Il verdetto definitivo, potrebbero darlo proprio i mercati.

Ecco i numeri, tratti da: http://atimes.com/atimes/Middle_East/MID-01-050214.html

© Riproduzione riservata