La discesa dei prezzi nei paesi dell’area euro è un fenomeno che, negli ultimi tempi, si è sempre più chiaramente manifestato. Non si può dire che fosse inaspettato. Le politiche di austerità introdotte a seguito della crisi finanziaria si prefissavano esattamente l’obiettivo di ricreare condizioni di competitività attraverso la riduzione dei prezzi di beni e servizi troppo elevati in alcune aree dell’euro zona. L’appartenenza ad una valuta comune ha impedito che fossero le svalutazioni a ridare competitività, ed inflazione, alle aree improduttive.

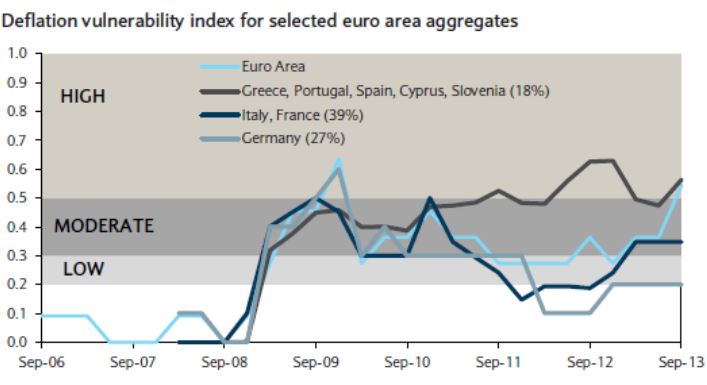

Questa situazione ha richiamato l’attenzione, per analogia, sull’esperienza giapponese degli ultimi venti anni. La persistente deflazione di quell’area, che solo ultimamente e con fatica sembra in fase di superamento, è un percorso che potrebbe coinvolgere anche l’euro zona. In che misura? Utilizzando un indicatore del Fondo Monetario Internazionale è possibile individuare la vulnerabilità alla deflazione (1).

Precedentemente alla crisi i valori erano estremamente modesti mentre l’indice è esploso alla fine del 2009 coinvolgendo tutte le economie euro. Successivamente all’introduzione delle politiche di risanamento la vulnerabilità alla deflazione si è differenziata, restando elevata per i paesi soggetti a piani di ristrutturazione o salvataggio, a fronte di un deciso rientro per i paesi principali (Italia, Francia, Germania). Dalla fine del 2012 il fenomeno si è ripresentato, restando elevato per Grecia, Portogallo, Spagna, Cipro e Slovenia, in forte crescita per Italia e Francia e ancora modesto per la Germania.

1) Deflation: Determinants, Risks, and Policy Options – Findings of an Interdepartmental Task Force, IMF, April 2003, aggiornato da Barclays.

© Riproduzione riservata