Si veda il grafico:

http://2.bp.blogspot.com/_8rpY5fQK-UQ/SsF1QQFBz4I/AAAAAAAAIEo/Xcj8BP1PEvg/s1600-h/full+cycle.png

Dunque i titoli di stato sono imbattibili durante le crisi. Abbiamo appena visto che i titoli high yield hanno reso come i titoli del Tesoro, ma con un rischio decisamente maggiore. La borsa azionaria è, invece, ben sotto il suo livello di fine 2007, mentre i titoli di stato sono, da allora, saliti. Che i titoli di stato siano imbattibili durante le crisi è intuibile: lo stato, durante la crisi, ha entrate ridotte ma abbastanza certe, e comunque ha la possibilità di aumentare le imposte nel futuro, mentre le imprese, durante la crisi, hanno redditi molto incerti.

I titoli di stato sembrano però imbattibili anche alla lunga, quando alle crisi seguono le riprese. Negli ultimi venticinque anni le azioni e le obbligazioni hanno, infatti, dato gli stessi rendimenti. Si vedano i grafici della prima parte della nota:

http://www.centroeinaudi.it/ricerche/le-azioni-e-le-obbligazioni-nellultimo-quarto-di-secolo.html

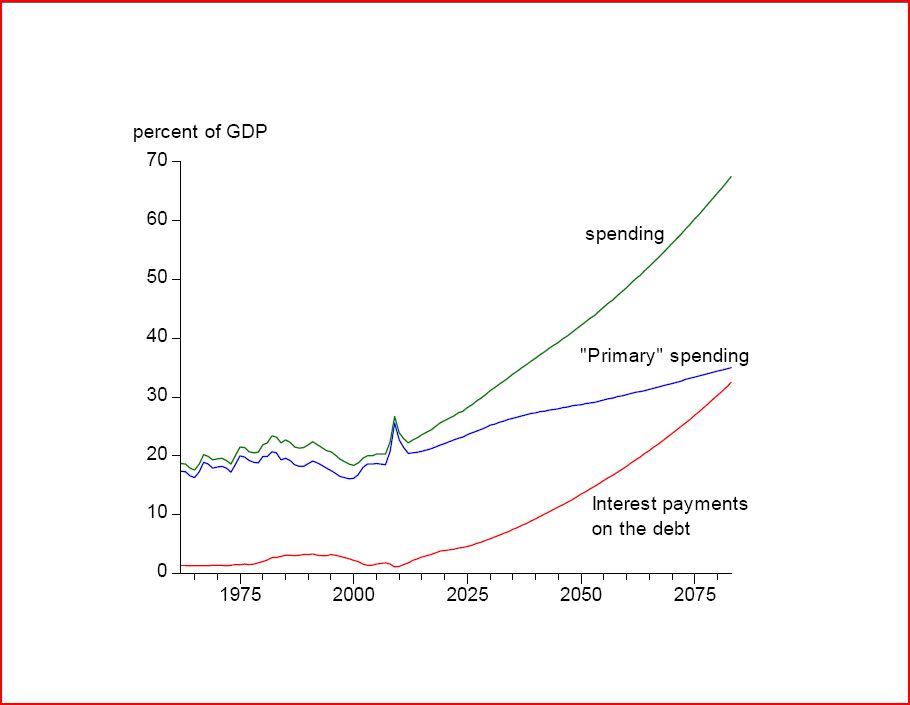

Si potrebbe – sulla base dell’esperienza – essere tentati dal comprare solo i titoli di stato, e comprare «ogni tanto» le attività più rischiose. Il ragionamento sembra solido. Meglio ancora, è solido a condizione che il futuro sia eguale al passato. Proiettando – secondo i conti del Congressional Budget Office (CBO) – nei decenni il bilancio pubblico degli Stati Uniti (1), si scopre che gli oneri da interessi saranno crescenti fino a diventare pari alle spese correnti non finanziarie. Si capisce, a meno di interventi decisi per fermare la dinamica del debito nei prossimi anni – superata la crisi. Si veda il grafico:

http://www.centroeinaudi.it/images/lettera_economica/l%5C%27onda%20lunga%20di%20taylor.jpg

Se nei prossimi anni non si avranno azioni preventive volte a ridurre la dinamica del deficit – quindi del debito, quindi degli interessi – i prezzi delle obbligazioni emesse dal Tesoro, in condizione di grande offerta per molti decenni, rischiano di essere deboli. Per essere le obbligazioni massicciamente assorbite, i prezzi dovranno infatti scendere, ossia i rendimenti salire.

Il metodo d'investimento che è andato per la maggiore negli scorsi decenni – «compra e aspetta, tanto alla lunga le azioni vanno meglio» – non ha funzionato. Il metodo che uno potrebbe ricavare proprio dall’esperienza degli ultimi decenni – «compra stabilmente le obbligazioni e ogni tanto, ma in maniera fuggente, compra le azioni e le obbligazioni high yield» – potrebbe non funzionare nel futuro precisamente per effetto dei debiti pubblici crescenti.

Nel futuro bisognerà ingegnarsi a pensare agli investimenti finanziari in maniera originale.

(1) http://johnbtaylorsblog.blogspot.com/2009/09/alarming-debt-charts.html

© Riproduzione riservata

{kind=link}

{kind=link}