Altre accurate analisi indagano sulla discordanza di opinioni tra mercati finanziari e proiezioni economiche relativamente al tema della crescita americana ed il risultato tende a confermare non solo la differenza di vedute, fenomeno che in passato si è già ripetutamente verificato, ma soprattutto l’ampiezza della distanza di vedute, fenomeno un po’ meno frequente.

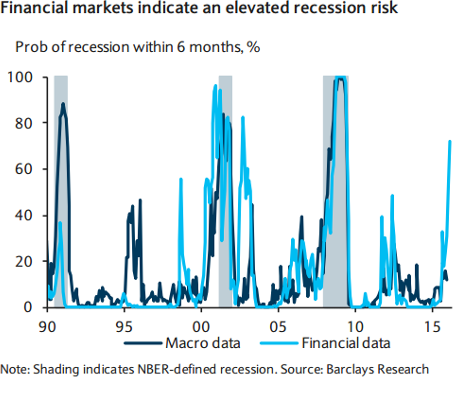

Ad esempio, è interessante l’analisi dell’andamento di due variabili su un periodo non breve, oltre venticinque anni, elaborate da Barclays ed entrambe finalizzate ad individuare ed anticipare di circa sei mesi la possibilità di una imminente fase recessiva.

- Il primo indicatore, quello macroeconomico, si basa sull’utilizzo di informazioni reali quali i consumi, l’occupazione, le richieste di sussidio alla disoccupazione, l’indice ISM delle imprese manifatturiere, la produzione industriale e il prezzo del petrolio. L’insieme di queste variabili indica una probabilità recessiva bassa, intorno all’11%.

- Il secondo indicatore, quello finanziario, si basa sull’utilizzo di informazioni quali gli spread delle obbligazioni societarie, la pendenza della curva dei tassi sulle obbligazioni governative, un indicatore di incertezza finanziaria e la variazione dell’indice S&P 500. Questa somma di variabili indica una probabilità recessiva nei prossimi sei mesi molto maggiore e superiore al 70%.

Particolarmente interessante è l’impatto dell’andamento del prezzo del petrolio, confermando non solo la forte dipendenza da questa importante variabile nelle valutazioni degli investitori ma la chiave interpretativa diversa.

- Infatti se si aggiunge il prezzo del petrolio alle variabili finanziarie la probabilità di una recessione nei prossimi sei mesi scende drasticamente dal 70% al 45%, effetto della particolare debolezza delle quotazioni rispetto all’esperienza degli ultimi venticinque anni. Viceversa se si sottrae il prezzo del greggio dalla simulazione basata sulle variabili macroeconomiche la probabilità recessiva aumenta pochissimo passando dall’11% al 12%.

Al di là delle effettive capacità previsionali di queste simulazioni, siano esse macroeconomiche che finanziarie, appare comunque evidente come ci sia una distanza particolarmente significativa tra la visione del mercato e quella basata sui dati dell’economia reale, e come sia ancora più evidente la lettura delle due impostazioni dell’impatto del prezzo del greggio: dal punto di vista finanziario il petrolio basso è sinonimo di recessione, mentre per la visuale macroeconomica rappresenta probabilmente più un’opportunità che un pericolo.

© Riproduzione riservata