La correlazione tra prezzo del petrolio e Borse è sempre più evidente ed è oggetto di numerosi riflessioni alla ricerca delle motivazioni di un fenomeno che è senz’altro nuovo. Come già scritto la crescita del prezzo del petrolio nel passato segnalava crescita economica e rischi inflazionistici, favorendo le azioni a scapito delle obbligazioni. Viceversa, la discesa era associata ad attese recessive con conseguente discesa delle Borse e rialzo delle obbligazioni.

Forse anche oggi è così se si associa il crollo del prezzo del petrolio a tassi decisamente e storicamente schiacciati e mercato azionario in difficoltà. Si può aggiungere che senza la crisi americana ed europea del 2007-2008 affrontata con le politiche monetarie iper accomodanti i tassi avrebbero forse seguito una dinamica classica, ovvero con rendimenti crescenti, quando il petrolio viaggiava a 140 dollari al barile in virtù della fase espansiva coincidente con l’industrializzazione dell’economia cinese. Oggi i tassi e il petrolio sono bassissimi, la locomotiva cinese rallenta e la crescita in altre aree non è ancora sufficientemente forte.

Rispetto al passato ci sono condizioni e soggetti nuovi che possono spiegare una parte del fenomeno a prescindere dalle considerazioni sui destini macroeconomici. Le condizioni nuove risiedono nella ridotta liquidità rispetto al passato derivante a) dall’assorbimento di risorse finanziarie da parte degli emittenti governativi in misura particolarmente elevata e b) dalle stringenti regolamentazioni sulla liquidità e solvibilità delle banche che riduce notevolmente i volumi intermediati con effetti che tendono ad amplificarsi sulle quotazioni.

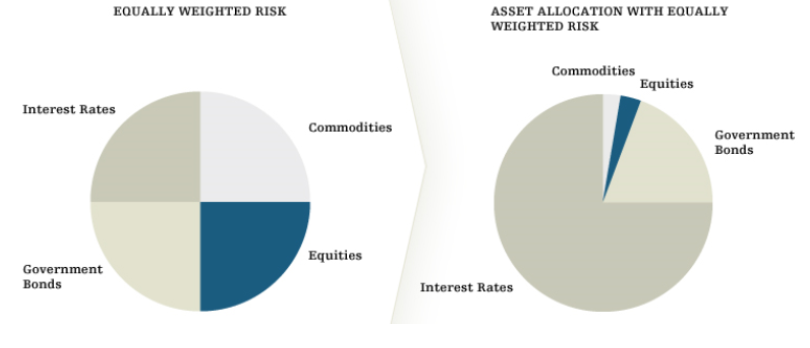

I soggetti nuovi sono a) gli HFT (High Frequency Traders) ovvero i sistemi di scambio costruiti per catturare istantaneamente le differenze di prezzo e b) le strategie di investimento cosiddette Risk Parity. Queste ultime potrebbero, in associazione con gli HFT, essere causa di una parte non indifferente del fenomeno. La loro logica si basa sulla scelta di investimento delle diverse asset class sulla base del rischio (misurato dalla cosiddetta volatilità) e non del appetibilità che possono incorporare in base a valutazioni legate ad approcci macro e/o microeconomici.

Le strategie Risk Parity richiedono, per essere efficaci, una movimentazione molto frequente ovvero sicuramente non superiore al mese e solitamente settimanale. Questa impostazione comporta continui aggiustamenti per mantenere il rischio al di sotto di una soglia prefissata e tende ad auto alimentarsi quando le oscillazioni aumentano. Essendo le commodities, come il petrolio, e le azioni le classi più rischiose rispetto alle obbligazioni governative e societarie, una forte crescita delle escursioni delle commodities come il petrolio tende a modificare il rischio di portafoglio, richiedendo anche la movimentazione delle azioni.

Questa forte correlazione vale in entrambe le direzioni, al rialzo e al ribasso, e investe anche le classi meno rischiose, le obbligazioni, come ulteriore compensatore del rischio complessivo. E’ in sostanza un sistema di vasi comunicanti dove il livello dell’acqua (il rischio) non può salire oltre un certo livello: se entra acqua da una parte deve uscire da un’altra per mantenere il livello. La differenza fondamentale rispetto ad altre strategie è la presenza dominante delle obbligazioni, rispetto alle azioni e alle commodities, in virtù della loro minore rischiosità e che le esclude, almeno per il momento, da flussi in uscita.

© Riproduzione riservata