Il Quantitative Easing funziona così: una banca centrale acquista titoli che hanno una vita residua lunga (dai 5 anni in avanti); in questo modo rendono liquidi i bilanci delle banche, in quanto principali destinatarie del QE e venditrici di titoli. Nella prima fase (coincidente con la crisi del credito e la stagnazione economica, motivi per cui il QE viene attivato) le banche utilizzano la liquidità incassata depositandola presso la stessa banca centrale a tassi molto bassi (il tasso della banca centrale sulle riserve in eccesso), avendo come obiettivo la riduzione del rischio che viene pagata con rendimenti particolarmente bassi. Nella seconda fase (quando il ciclo del credito dà segni di miglioramento e l’economia comincia a riprendersi) le banche cominciano a ritirare i depositi presso le banche centrali per finanziare gli impieghi verso le famiglie e le imprese mentre la banca centrale comincia a ridurre la propria esposizione verso i titoli a lungo termine. Nella terza fase (ciclo del credito pienamente ripreso ed economia in crescita) la banche smettono di depositare in eccesso presso la banca centrale la quale tende a riportare il proprio portafoglio titoli verso dimensioni fisiologiche.

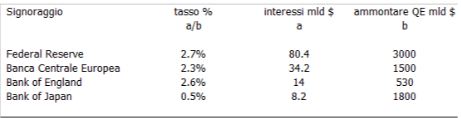

In questo percorso si manifesta il cosiddetto fenomeno del signoraggio, vale a dire le banche centrali generano dei profitti derivanti dal presidio della emissione di moneta. Questi profitti sono il frutto della differenza tra il flusso cedolare proveniente dalla grande quantità titoli di stato incamerati e il costo pagato alle banche per la liquidità depositata (il cosiddetto carry trade). Ad oggi l’ammontare del reddito da interessi delle banche centrali derivante dalle operazioni di QE è pari a quasi 140 miliardi di dollari annui di cui 80 miliardi per la FED (0,5% del PIL e il 20% dell’onere per interessi sul debito pubblico). Per la Banca di Inghilterra l’impatto positivo è pari all’1,8% del PIL e rappresenta il 70% degli interessi pagati dal Tesoro sul debito inglese. Come già detto, il meccanismo funziona in virtù della differenza tra i tassi a breve e a lungo termine: maggiore è la distanza, maggiori sono i profitti da signoraggio. Ad esempio, l’effetto per la Banca del Giappone è il più modesto, nonostante l’enorme ammontare di debito pubblico, perché è minore la distanza tra i tassi. Nel caso della Banca Centrale europea i profitti da signoraggio si aggirano sui 34 miliardi di dollari annui (26 miliardi di euro), pari allo 0,3% del PIL dell’area euro.

Che fine fanno questi proventi? Solitamente le banche centrali li girano ai rispettivi Governi. Nel caso della Banca d’Inghilterra vengono trattenuti nelle riserve della Banca a disposizione del Governo Centrale. E’ interessante il caso della Banca Centrale Europea, la quale ha a disposizione delle risorse che possono, ad esempio, essere destinate a finanziare i fondi si salvataggio come l’ESM finalizzato alla ricapitalizzazione dei sistemi bancari in crisi.

© Riproduzione riservata