Sempre Mc Kinsey (“QE and ultra-low interest rates: Distributional effects and risks”, novembre 2013) cerca di misurare l’effetto finanziario della discesa dei tassi sui diversi settori dell’economia. La misurazione è esclusivamente finanziaria. Considera l’impatto in termini di margine di interesse ovvero come differenza tra gli interessi pagati sui debiti e i gli interessi incassati sui crediti detenuti dall’amministrazione pubblica, dalle aziende non finanziarie, dalle banche, dalle assicurazioni/fondi pensione, dalle famiglie e imprese residenti e dal resto del mondo.

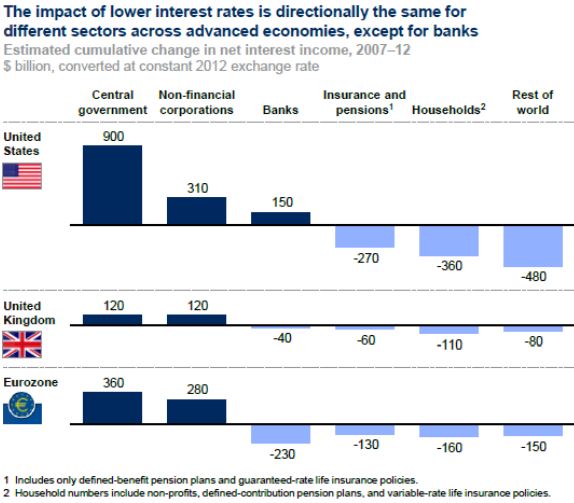

Il calcolo è effettuato per USA, Zona Euro e Regno Unito a partire dal 2007 essendo l’anno di inizio della crisi finanziaria. La scelta è condivisibile in quanto è l’anno del fallimento di Northern Rock nel Regno Unito a seguito dell’inizio della crisi del mercato interbancario. Guardando il risultato per singolo macro settore si nota che l’impatto è indistintamente positivo sia per i governi centrali che per le aziende non finanziarie. Entrambi hanno beneficiato della riduzione dei tassi passivi data l’elevata e crescente posizione debitoria di queste due entità macrosettoriali. Altrettanto indistintamente negativo è l’impatto per le assicurazioni, i fondi pensione, le famiglie e il resto del mondo. La posizione prevalentemente creditoria di questi altri macro settori ha risentito negativamente della riduzione dei proventi finanziari in misura ben maggiore della caduta degli oneri pagati sui debiti finanziari.

L’anomalia è dentro al settore bancario. Se negli Stati Uniti il differenziale è positivo per $ 150 miliardi, per le banche della zona euro e inglesi il saldo è significativamente negativo, complessivamente $ 270 miliardi. Ricordiamo che questa tipologia di calcolo tiene conto esclusivamente dei flussi incassati dai creditori o pagati ai debitori mentre non considera l’impatto della rivalutazione dei corsi obbligazionari e azionari.

In prima battuta ciò che è accaduto è l’ampliamento della forbice tra tassi attivi e passivi per le banche americane a fronte di una riduzione per le banche europee. Ciò è avvenuto sia considerando il totale degli attivi e passivi onerosi, sia considerando solo l’attività bancaria in senso stretto (impieghi e depositi). Andando ancora più nel dettaglio, per le banche americane la discesa delle cedole sui titoli obbligazionari (governativi e societari) ha ridotto lo spread complessivo (da +110 verso la clientela a +63 centesimi) mentre il fenomeno è stato inverso sia per le banche inglesi (da -40 verso la clientela a -15) sia per le banche euro (da -70 verso la clientela a -36 centesimi).

In sostanza, le banche americane sono riuscite a mantenere elevato lo spread con la clientela e a migliorarlo, assorbendo i minori rendimenti delle obbligazioni. Le banche europee, all’opposto, non sono riuscite a contenere la caduta del differenziali di tassi applicati alla clientela ma hanno beneficiato delle elevate cedole dei titoli governativi e societari, in particolare provenienti dalle emissioni dei paesi periferici.

© Riproduzione riservata