È passato un po’di tempo dall’ultima volta che si è sentito parlare di rendimenti negativi. Almeno un paio d’anni. Non che fossero scomparsi, anzi. Ancora oggi il tasso principale di riferimento della Banca Centrale Europea, il tasso sui depositi delle banche, è sotto zero. Precisamente a -0,4%.

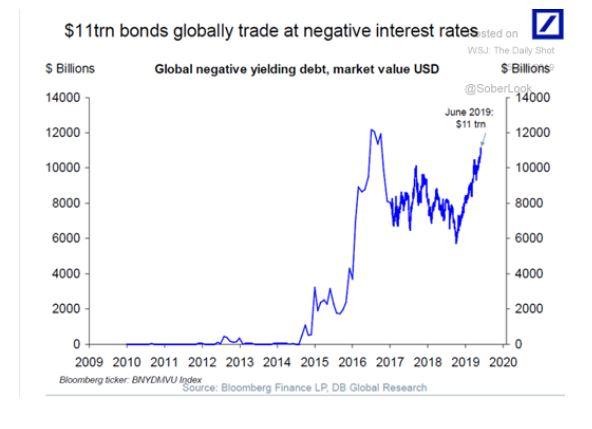

Effettivamente, si deve tornare alla fine del 2016 per trovare un ammontare di titoli obbligazionari con rendimenti negativi su livelli simili a quelli attuali. Si tratta di circa 12.000 miliardi di dollari di emissioni il cui acquisto comporta un costo anziché un ricavo, i.e., si deve pagare per detenerle anziché essere remunerati. Forse è ancora una coda della Grande Crisi Finanziaria o forse no.

In condizioni normali, termine che oggi più che mai è difficile da definire, parrebbe più semplice e sensato tenere i risparmi su un conto corrente non remunerato ma sul quale forse aleggia qualche maggiore incertezza, giustificata o meno. Alla fine i titoli governativi tedeschi con scadenza sotto i dieci anni sono il nuovo conto corrente: pago un costo per avere la certezza della restituzione del capitale. Fosse vera questa impostazione la particolare categoria di attività finanziarie detta ‘con rendimenti nominali negativi’ potrebbe ricadere nel campo della liquidità e non dell’investimento obbligazionario.

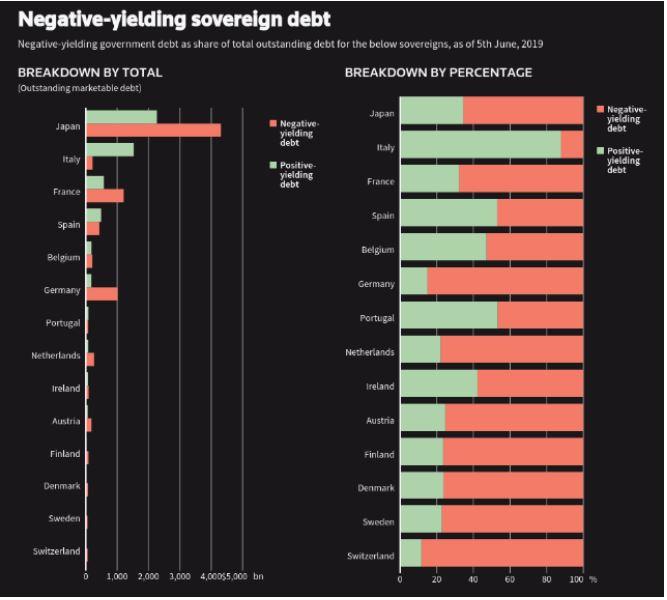

Neppure le obbligazioni governative in dollari, tutte con rendimenti positivi, riescono a catturare questa massa enorme di denaro parcheggiato in alcuni ben selezionati paesi. Si deve considerare che il Giappone rappresenta la vera parte del leone di questo fenomeno. Dei 12.000 miliardi di dollari più di un terzo sono catturati dalle emissioni del Sol Levante, ovvero due terzi di tutto il debito giapponese. L’Italia, terzo emittente al mondo dopo USA e Giappone, offre rendimenti negativi su circa il 12% delle sue emissioni, quelle con scadenza molto breve.

La Germania dovrebbe superare tutti. Infatti, l’85% dei titoli governativi tedeschi richiede che sia il sottoscrittore a pagare la cedola e non l’emittente. Che i conti correnti bancari siano disintermediati, come si dice in gergo, dalle emissioni con rendimenti negativi è confermato dal vero vincitore di questa classifica: la Svizzera, la quale sfiora il 90% di emissioni con rendimenti negativi. È vero che il debito pubblico svizzero è insignificante ma il fatto che gli investitori paghino, e anche salato, per acquistare le rare obbligazioni governative svizzere forse rappresenta un po’il polso della situazione.

© Riproduzione riservata