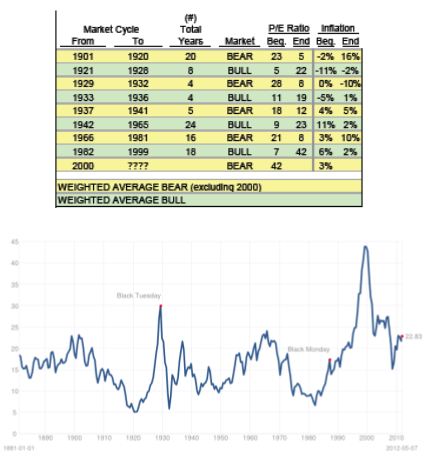

L’analisi di lungo periodo del rapporto tra prezzi e utili delle aziende americane può servire a capire quale è il punto di equilibrio per confrontarlo con la situazione attuale. Consideriamo il P/E aggiustato per l’inflazione elaborato da R.Shiller. (= Laddove la capitalizzazione corrente è divisa per la media degli utili degli ultimi dieci anni depurati dall'inflazione. Il grafico ne mostra l'andamento).

Nel corso degli ultimi cento anni (si veda la tabella) questo rapporto ha avuto valori minimi e massimi compresi tra 5 (1920) e 40 circa (1999): ciò significa che nel 1920 bastavano cinque anni per raddoppiare l’investimento iniziale. Infatti, ipotizziamo di essere nel 1920 e di investire 100 dollari in General Electric (GE), l’unica società sempre presente nell’indice. Se il P/E è 5 allora significa che l’utile di pertinenza della mia azione GE da 100 dollari è 20 dollari (100/20=5). Per semplificare, consideriamo il caso estremo in cui GE distribuisca agli azionisti tutti gli utili annuali sotto forma di dividendo (sempre per semplificare non consideriamo la tassazione). Se GE fa sempre 20 di utili e li distribuisce interamente agli azionisti, dopo cinque anni ho sempre la mia azione GE a 100 (il capitale iniziale) oltre a 100 di dividendi (20x5) che ho incassato nel periodo: il mio capitale dopo 5 anni è raddoppiato (100+20x5=200). (Nel 1999, momento di massima espansione della bolla azionaria legata ad internet, servivano quaranta anni per raddoppiare il capitale: un P/E di 45 è, infatti, pari a otto volte un P/E di 5, quello per cui il capitale raddoppia in cinque anni).

Oggi il valore del P/E è 23 (secondo la metodologia di calcolo di Shiller, si veda il grafdico) valore in linea o superiore all’inizio di tre fasi su cinque di prolungata discesa dell’indice azionario americano (1901,1937,1966). Abbiamo, quindi, dei valori ancora troppo elevati di P/E per pensare che la Borsa americana sia storicamente davvero attraente; per sostenerli sarebbe necessaria una crescita molto importante degli utili societari nei prossimi anni.

Al calcolo si deve aggiungere l’aumento della misura della rischiosità dell’investimento azionario, la c.d. volatilità, e che viene fornita da un indice chiamato VIX. Questo valore è cresciuto significativamente a partire dal 1996 ed è diventato particolarmente importante per la sua forte correlazione (capacità di muoversi insieme) con l’indice S&P500, al punto da essere fedelmente speculare: se il VIX sale la Borsa scende e viceversa.

© Riproduzione riservata