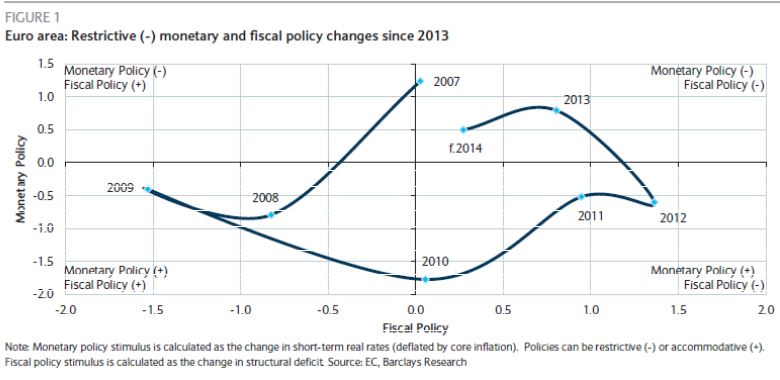

Questo è il racconto di un percorso che comincia nel 2007, anno d’inizio della crisi finanziaria, ed arriva ai giorni nostri. Si tratta di una simulazione effettuata dagli economisti di Barclays (“Not accomodative enough”, Economic Research, 27 aprile 2014) che misura la politica monetaria e fiscale dell’area euro in termini qualitativi: il segno meno indica politiche restrittive, il segno più indica politiche espansive.

Per arrivare a questo risultato vengono considerate: a) per le politiche monetarie le variazioni dei tassi di interesse a breve termine reali (depurati dell’inflazione “core” ovvero priva delle componenti più instabili); b) per le politiche fiscali la variazione dei deficit strutturali definiti come il saldo tra spese e ricavi del settore pubblico depurati dall’effetto del ciclo economico.

In questo viaggio nel tempo e nei fenomeni monetari e fiscali dell’euro zona si parte da una situazione pre-crisi con politiche monetarie restrittive (ancora nel 2007 si pensava a contenere gli effetti della imminente ripresa) e politiche fiscali neutrali. L’avvio della crisi comporta il contemporaneo allentamento monetario e fiscale che prosegue per tutto il biennio 2008-2009.

Nel 2010 si tocca il minimo dei tassi monetari reali (massima espansione monetaria) ma si registra l’azzeramento delle politiche fiscali che passano da espansive a neutrali. E’ la fase di avvio del fiscal compact che obbliga i paesi aderenti al Trattato di Maastricht a rispettare i vincoli di rientro dei deficit e dei debiti pubblici (rispettivamente 3% e 60% in rapporto al prodotto interno Lordo).

Nel biennio 2011-2012 anche la politica monetaria diventa meno espansiva per effetto della minore inflazione mentre la politica fiscale diventa sempre più restrittiva. Siamo in piena fase di ristrutturazioni, risanamenti e bailout. L’ulteriore caduta dell’indice dei prezzi al consumo nel 2013 e nella prima parte del 2014 trasforma anche la politica monetaria da espansiva a restrittiva ed è la situazione in cui siamo adesso. Praticamente siamo ritornati al punto di partenza.

A questo punto potremmo finalmente essere di fronte all’imminente e sostanziosa ripresa già pronosticata sette anni fa. In questo caso le politiche monetarie e fiscali potrebbero essere correttamente posizionate per evitare fiammate inflazionistiche, anche se al momento è più presente il fenomeno inverso, e rischi di scarso rigore da parte delle amministrazioni pubbliche. Qualora la ripresa non fosse della portata sufficiente a giustificare politiche così restrittive diventerebbe necessario agire in senso maggiormente espansivo e da entrambi i lati, monetario e fiscale.

© Riproduzione riservata