Sono anni che si discute sul rapporto fra attivo e passivo delle banche (la leva bancaria). Per esempio se l'attivo è 100 e il patrimonio 2,5, ossia se la leva è 40, ecco che una perdita anche del 2,5% sull'attivo polverizzerebbe il capitale di rischio. Nel caso delle grandi banche, queste, se messe in crisi, potrebbero mettere in ginocchio l'intero sistema. Per evitare che questo accada - esse sono “too big to fail” - ecco che intervengono le autorità di politica economica. Con le polemiche che seguono. L'argomento è molto complesso. Si deve, infatti, capire che cosa mai sia la “fragilità” per poi provare a capire perché le grandi banche sono più fragili in caso di crisi. Per discutere il punto seguo quasi alla lettera il XVIII capitolo del libro di Nassim Nicholas Taleb, Antifragile, “On the Difference Between a Large Stone and Thousand Pebbles”. Trovate di seguito una premessa e un esempio, entrambi di Taleb. La conclusione è mia.

Un re, che voleva punire il figlio tirandogli una pietra, non voleva fargli del male, mentre lo doveva punire. Perciò la pietra doveva lanciarla. Su consiglio di un rabbino molto saggio, la pietra venne spezzata in tanti frammenti. La pietra, suddivisa in tanti frammenti, fu lanciata contro il figlio, che fu punito, ma non si fece male. Il concetto è che il lancio di una pietra intera produce sulla vittima un danno maggiore di quello che si genera dall'accumularsi di tanti frammenti della stessa pietra che colpiscono la vittima medesima. Insomma, la pietra intera produce un danno superiore a quello dei frammenti che la compongono.

Per esempio, ogni giorno vi sono migliaia di terremoti di entità molto modesta (i “sassolini”) di cui nessuno si accorge, perché non producono danni, e che sono perciò assorbiti nell'indifferenza, mentre in un anno vi sono pochi terremoti di grande intensità (le “pietre”) di cui tutti si accorgono, perché sono catastrofici.

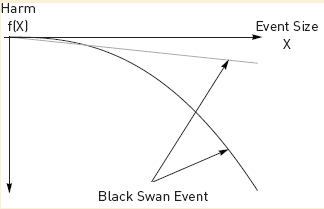

L'effetto cumulato di tanti piccoli shock è perciò minore dell'effetto di un singolo shock a grande impatto. “Fragile” è perciò quello che risente molto di più di un singolo evento importante a bassa frequenza, di quanto risenta di molti eventi poco importanti che avvengono casualmente e in successione. (Con un linguaggio più tecnico, possiamo affermare che l'impatto negativo di un singolo evento importante produce degli effetti maggiori di quelli che si avrebbero se l'evento maggiore fosse spezzato e gli eventi di minor dimensione fossero cumulati un poco alla volta. In questo caso, avremmo un andamento “non lineare”. E gli andamenti non lineari, se positivi, sono “convessi”, se negativi “concavi”).

Siamo arrivati alle grandi banche e perciò al “too big to fail”, laddove, ai tempi della crisi del 2008, si è avuto l'andamento non lineare di forma concava (nientemeno). Questo andamento è stilizzato nell'icona che accompagna il testo.

Prima ancora del crack della Lehman – nel settembre 2008 - ci fu la vicenda della Societé Générale – nel gennaio 2008. Un suo trader – un signore che compra e vende per conto di una banca contando di guadagnare sulle escursioni dei prezzi - aveva nel tempo acquistato una gran quantità di azioni senza però averle fatte registrare nei portafogli della banca. La qual cosa viene scoperta durante un fine settimana. La banca decide subito di vendere tutto quanto non era ufficialmente registrato. Quindi il lunedì, quando, per sfortuna, il mercato statunitense era chiuso per una festività, e dunque il mercato era poco “liquido”. L'impatto della vendita “a tutti i costi” fu molto pesante: su 70 milioni di dollari di vendita la banca ne perse ben sei.

Dunque – per riprendere l'esempio iniziale - abbiamo avuto un sasso di notevoli dimensioni lanciato in un solo momento e non un sasso spezzato in tanti sassolini lanciati in tempi diversi. Il sasso lanciato in un giorno produce un danno maggiore di quello che si sarebbe avuto, se invece di un singolo trader che “nasconde” 70 milioni di dollari, avessimo avuto dieci trader di dieci banche, con ciascuno che avesse “occultato” 7 milioni, e con le dieci banche che vendevano nel tempo e indipendentemente l'una dall'altra le azioni che man mano avevano purtroppo scoperto di avere. Torniamo perciò all'esempio dei tanti terremoti minori di cui nessuno si accorge, e di un terremoto maggiore di cui tutti parlano.

Un sistema con banche gigantesche produce degli impatti negativi maggiori di un sistema concorrenziale, ossia composto da molte banche di peso non dissimile, quando le cose si mettono male. Come emerge dal ragionamento, non ha rilievo se non polemico affermare che la crisi in corso si sia prodotta per l'“avidità” o la “superficialità dei controlli” dei finanzieri. Un sistema non concentrato - a parità di avidità e incompetenza - produce dei danni minori, quando va sotto stress. Decripto la mia tesi: invece di voler migliorare il “legno storto” dell'umanità – nel caso l'avidità e la superficialità dei controlli – ha forse più senso rendere i sistemi concorrenziali, perché questi ultimi – a parità di avidità e superficialità dei controlli, quindi a parità di “legno storto” – sono in grado di ridurre i danni, quando si manifestano. Meglio ancora, la stessa popolazione di umani – con tutti i difetti possibili e immaginabili – distribuita casualmente in un sistema fragile e in un sistema meno fragile (o “non fragile”, come quello concorrenziale), produce meno danni nel secondo caso.

© Riproduzione riservata