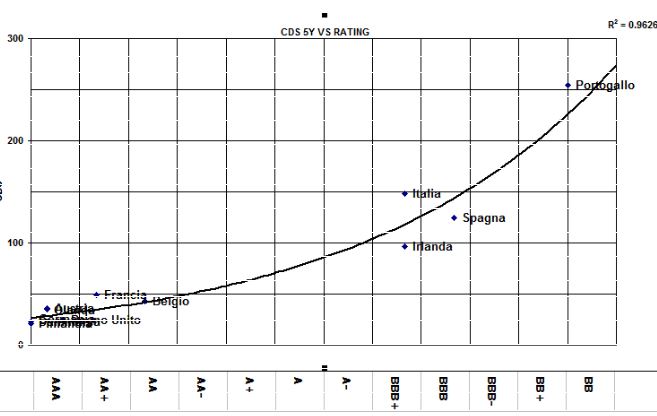

La recente revisione del rating irlandese offre l’opportunità per un aggiornamento della situazione dei CDS (Credit Default Swap) dei paesi dell’eurozona. Per memoria, i CDS sono contratti che permettono di assicurarsi dal rischio di fallimento di un emittente. Se possiedo un obbligazione governativa italiana con scadenza nel 2019 (cinque anni) e voglio assicurarmi dal rischio di insolvenza oggi devo pagare circa l’1,5% (l'anno). Nel momento peggiore della crisi (novembre 2011) il costo era quattro volte superiore.

Il rialzo del rating irlandese da parte di Moody’s rappresenta il primo segnale di una inversione di tendenza del fenomeno di peggioramento della valutazione della qualità del debito sovrano dei paesi periferici dell’eurozona, iniziato nel 2008. Oggi il CDS irlandese è inferiore a quello italiano, circa 1%, mentre nella fase acuta era il doppio di quello italiano (12%). Questa migliore condizione è confermata dal livello inferiore dei tassi e dal rientro della Repubblica di Irlanda sul mercato delle emissioni obbligazionarie a lungo termine.

E’ vero che l’Irlanda non ha dimensioni simili all’Italia e alla Spagna. Come è anche vero che l’Italia ha contribuito al risanamento delle finanze e dei sistemi bancari di Irlanda, Grecia, Portogallo, Spagna e Cipro avvenuto attraverso i veicoli comunitari EFSF (European Financial Stability Facility, per Grecia, Irlanda e Portogallo) e ESM (European Stability Mecanism, per Spagna e Cipro).

Precisiamo questo punto (http://esm.europa.eu/investors/index.htm). ESFS è una società privata soggetta alla legislazione lussemburghese cessata nel giugno 2013 ed affiancata da ESM, istituzione intergovernativa soggetta alla legislazione internazionale. Ad oggi ESM ha un capitale sociale di € 700 milioni di cui € 80 milioni sottoscritto e finalizzato alla tutela dei possessori di obbligazioni emesse dagli stati membri. I restanti € 620 milioni sono esigibili a fronte di situazioni sia particolari, per esaurimento dei capitali già versati, sia generali, a discrezione del direttorio del ESM.

Il Bollettino Economico di Banca d’Italia di gennaio 2014 (http://www.bancaditalia.it/pubblicazioni/econo/bollec/2014/bolleco1) indica il sostegno finanziario verso paesi dell’UEM a carico del bilancio dello Stato italiano in € 55 miliardi (ultimo dato novembre 2013, Appendice Statistica, Tav.2.24, “Include i prestiti in favore di Stati Membri dell’UEM, erogati sia bilateralmente sia attraverso l’EFSF (European Financial Stability Facility), e il contributo al capitale dell’ESM (European Stability Mechanism)”). E’ possibile che nel valore dei CDS italiano ci sia una componente marginale legata al sostegno offerto ai paesi membri, rappresentando meno del 3% del debito pubblico italiano.

Resta il fatto che il percorso di riavvicinamento tra CDS, tassi e rating all’interno dell’eurozona è ancora lungo ed ha come presupposto irrinunciabile la continuazione del processo di risanamento delle finanze pubbliche. Questo processo deve procedere e consolidarsi a prescindere sia dall’inderogabile ruolo primario che l’Italia ricopre all’interno dell’eurozona, che ha bisogno semmai di essere maggiormente valorizzato, sia dall’andamento spesso erratico delle variabili finanziarie.

© Riproduzione riservata