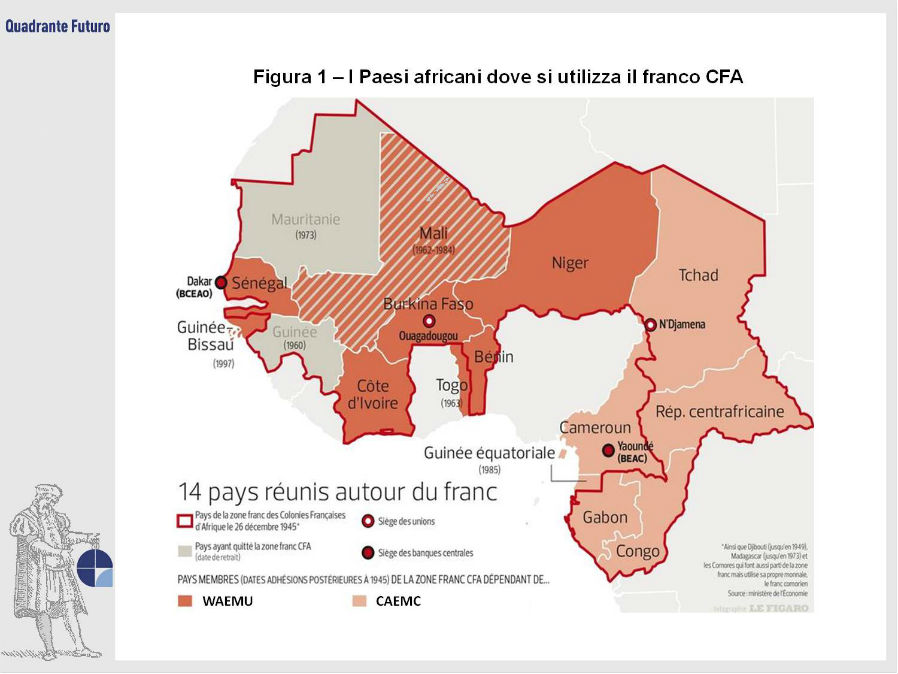

In queste settimane si parla molto di Africa, non solo a proposito di migranti, ma anche riguardo al controverso argomento del franco CFA

In queste settimane si parla molto di Africa, non solo a proposito di migranti, ma anche riguardo al controverso argomento del franco CFA, la valuta utilizzata in 14 paesi africani, con tasso di cambio fisso vincolato all’euro. CFA sta per Communauté Financière Africaine, dove il francese ovviamente non è casuale. Quasi tutte le nazioni che fanno parte della zona a franco CFA, infatti, eccetto la Guinea-Bissau e la Guinea Equatoriale, erano colonie francesi e mantengono il francese come lingua ufficiale; inoltre, la valuta è fisicamente stampata in Francia.

In realtà ci sono due diverse unioni monetarie (Figura 1):

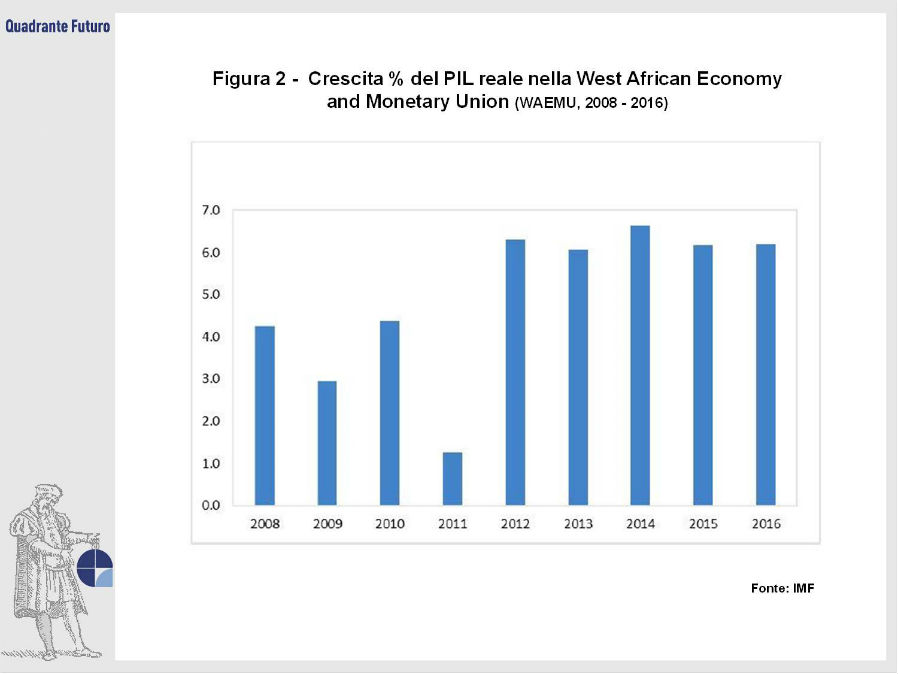

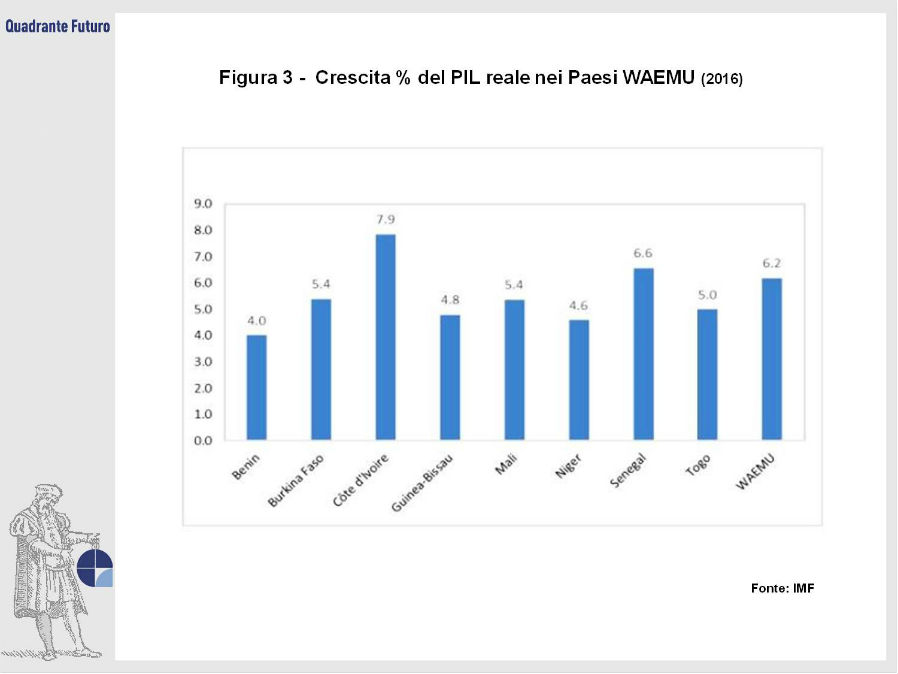

- La West African Economy and Monetary Union (WAEMU), che comprende il Benin, il Burkina Faso, la Costa d’Avorio, la Guinea-Bissau, il Mali, il Niger, il Senegal e il Togo (Figura 2 e Figura 3).

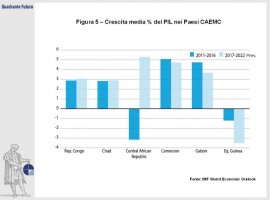

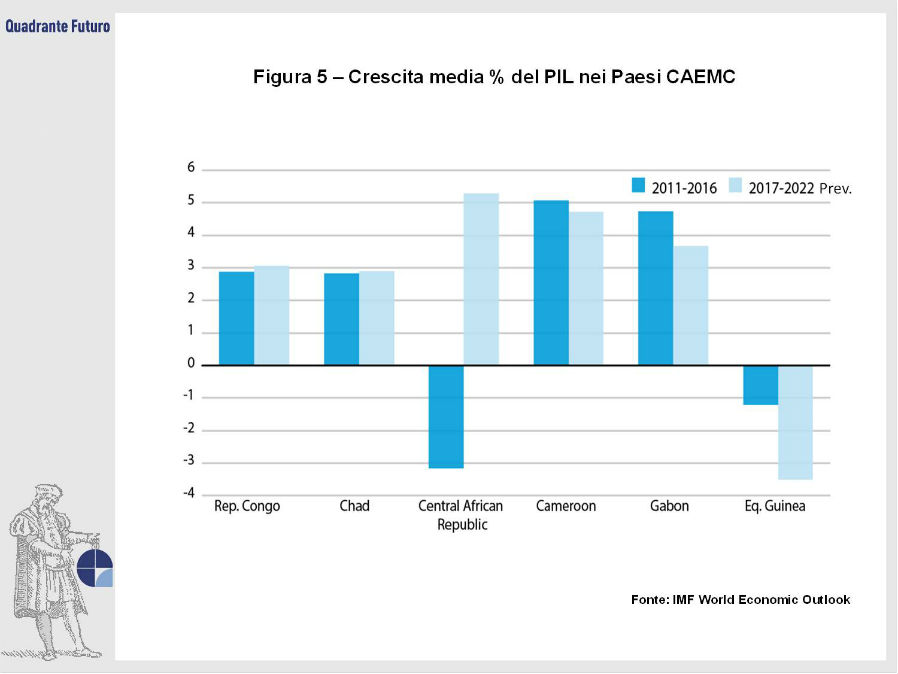

- La Central African Economic and Monetary Union (CAEMC), che include il Cameroon, la Repubblica Centrale Africana, il Chad, la Repubblica del Congo, la Guinea Equatoriale e il Gabon (Figura 4 e Figura 5).

Il franco CFA dunque in realtà non è propriamente una sola valuta: corrisponde di fatto a due valute differenti, per la WAEMU emessa dalla BCEAO (Banque centrale des états de l’Afrique de l’Ouest) e per la CAEMC dalla BEAC (Banque des ètats de l’Afrique centrale). All’interno di queste unioni monetarie viene adottata chiaramente anche una politica monetaria comune e una cornice istituzionale comune, insieme ad una condivisa politica sulle tariffe doganali con i paesi terzi.

Il Franco CFA ebbe origine dagli accordi di Bretton Woods, al momento della ratifica francese, nel 1945. Allora la moneta era vincolata al franco francese, mentre oggi il valore del franco CFA è fissato all’euro. Tuttavia, il garante della convertibilità della valuta è rimasta la Banca di Francia, non trasferendosi dunque l’onere alla Banca Centrale Europea. Il tesoro francese garantisce il cambio grazie a degli accordi istituzionali ben precisi:

- Almeno il 20% dei depositi a vista deve essere coperto da riserve di valuta straniera;

- Il 50% delle riserve di valuta straniera deve essere mantenuto in un conto operativo del tesoro francese.

Il franco CFA, anche per via della sua storia di memoria coloniale, è stato spesso oggetto di critiche, sia da parte di un certo tipo di stampa, sia da parte di leader politici internazionali e dai Paesi che fanno parte della zona. Sul tema circolano in rete anche moltissime e sensazionalistiche fake news, che di certo non aiutano la lucida analisi del tema. Tuttavia, la valuta presenta dei pro e dei contro e non è così semplice arrivare ad un bilancio finale. Andiamo dunque ad analizzare quali aspetti possono portare un vantaggio e quali invece uno svantaggio ai Paesi che adottano questa moneta.

Innanzitutto, l’unione monetaria comporta degli effetti positivi nell’integrazione economica fra i paesi grazie a ridotti costi di transazione, integrazione rafforzata da accordi tra i Paesi (in entrambe le unioni) che prevedono l’azzeramento dei dazi sul commercio inter-regionale e annullamento di restrizioni in termini di quantità all’ammontare di merci che possono essere importate e esportate.

In effetti, secondo l’ODI (Overseas Development Institute, think tank indipendente con sede a Londra), la regione della WAEMU presenta il più alto livello di commercio inter-regionale dell’Africa Subsahariana, in particolare tra le tre più grandi economie che sono la Costa d’Avorio, il Mali e il Senegal. Tuttavia, vale la pena sottolineare che ad oggi il commercio inter-regionale in questa area ammonta soltanto al 15% del commercio totale: una cifra piuttosto modesta se comparata ad esempio a quella dell’Unione Europea, che arriva al 60%, o a quella dell’area ASEAN, attorno al 25%. Chiaramente esistono ostacoli diversi al commercio, a partire dalla mancanza di infrastrutture adeguate, fino ad arrivare ad una governance debole e a eccessive procedure burocratiche. Attualmente, secondo il Brookings Institute, esistono dei piani di integrazione monetaria ancora più ambiziosi, che aspirano a unire l’ECOWAS (l’Economic Community of West African States, che comprende 15 Stati) con la WAEMU, includendo dunque anche Gambia, Ghana, Guinea, Liberia, Nigeria e Sierra Leone; persistono tuttavia alcuni punti deboli molto rilevanti che per ora non mostrano un’area ottimale per una valuta comune. Senza contare la questione politica della Nigeria, che da sola peserebbe per più della metà del PIL totale dell’unione, e avrebbe dunque un’influenza probabilmente eccessiva sull’unione.

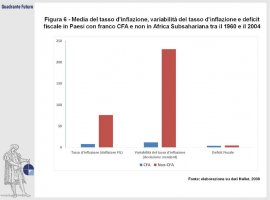

Un altro punto importante che si aggiunge ai vantaggi che il franco CFA porta alle economie dei Paesi che fanno parte della zona è la stabilità monetaria, cosa purtroppo non così comune nei paesi dell’Africa Subsahariana. Essendo il cambio vincolato all’euro, non si assiste infatti ai deprezzamenti improvvisi e cospicui che altre nazioni vedono piuttosto frequentemente. La stabilità macroeconomica è particolarmente utile data invece l’instabilità politica e istituzionale di questi Paesi, che scoraggia gli investimenti. L’impegno contro l’inflazione è dunque credibile e viene ridotta l’incertezza. Il tasso d’inflazione dei paesi con franco CFA è in media decisamente minore rispetto agli altri paesi dell’Africa Subsahariana che non adottano questa valuta, così come la variabilità del tasso e perfino il deficit fiscale (Figura 6).

Rimangono tuttavia anche degli aspetti critici per quanto riguarda l’adozione del franco CFA, tra i quali il più importante è senz’altro la competitività delle merci prodotte in questi Paesi. Il tasso di cambio fisso con l’euro, infatti, non permette loro di adottare politiche monetarie che cambino in risposta alle necessità macroeconomiche. Al contrario, essi di fatto risentono delle variazioni dell’euro dovute a cause a loro spesso estranee. Questo aspetto è diventato particolarmente evidente durante gli anni ‘80 e ‘90, nei quali il tasso di cambio era estremamente alto e le merci avevano di conseguenza prezzi completamente fuori mercato.

È anche per questo motivo se in queste due decadi le economie dei paesi della zona a franco CFA sono cresciute poco o per nulla. Si è reso così necessario l’intervento del Fondo Monetario Internazionale, che ha coinvolto la Francia in una trattativa arrivata al 1994, quando il tasso di cambio fu deprezzato pesantemente: prima di allora 50 franchi CFA valevano 1 franco francese, passati a 100 franchi dopo la svalutazione. Una decisione drastica che arrivò come conseguenza di una situazione che era diventata assolutamente insostenibile.

La decisione permise ai Paesi di riconquistare competitività nei mercati internazionali, incoraggiando le esportazioni, ma al contempo si riflesse in un aumento dell’inflazione, com’era ovvio che avvenisse. Proprio per questo il Fondo Monetario Internazionale incoraggiò i governi locali ad affiancare alla svalutazione delle riforme strutturali e degli aggiustamenti macroeconomici, attraverso politiche monetarie e fiscali rigorose e la liberalizzazione del mercato, l’eliminazione dei controlli ai prezzi, la diversificazione dell’agricoltura, la riduzione della spesa pubblica e la privatizzazione delle industrie statali.

Da allora, anche grazie a queste riforme, questi Paesi sono cresciuti in media del 5% all’anno, con una grande espansione del settore agricolo, mentre l’aumento della competitività ha portato ad una migliore bilancia dei pagamenti e l’inflazione è rimasta relativamente sotto controllo. Il merito va anche ai cospicui prestiti concessi dal Fondo Monetario Internazionale grazie ad un programma speciale a lungo termine, con tassi di interesse estremamente agevolati (quello che era chiamato Enhanced Structural Adjustment Facility – ESAF). Tuttavia le sfide rimangono ancora decisamente aperte: stiamo parlando, chiaramente, di Paesi in via di sviluppo che presentano altri importanti ostacoli alla competitività, oltre al tasso di cambio fissato all’euro, come le carenze istituzionali, la mancanza di infrastrutture, il difficile business environment. Di certo uno stimolo alla competitività, tuttavia, aiuterebbe l’industrializzazione e la trasformazione strutturale di queste economie.

Rimane anche una questione politica importante, che ha ripercussioni proprio sulla competitività precedentemente menzionata. La Francia ha attualmente il potere di veto de facto sui board delle due banche centrali, e un rappresentante francese fa parte della commissione di voto sulla politica monetaria della BCEAO, mentre il presidente della commissione della WAEMU partecipa soltanto come consigliere. Perché deve essere la Francia a scegliere il tasso di cambio? Quali sono gli incentivi che muovono la Francia in questa decisione, e sono questi interessi in contrasto con quelli dei Paesi che adottano la valuta? Il franco CFA è soltanto un anacronistico retaggio coloniale? Secondo molti attivisti e leader politici dei paesi in questione la risposta a questa domanda è affermativa. Rispettati economisti come il tongolese Kako Nubukpo, (ex BCEAO), il senegalese Sanou Mbaye (ex African Development Bank) e il guineense Carlos Lopez (ex UN Economic Commission for Africa) si sono esposti contro questa valuta.

Il dibattito pubblico attorno al tema è sempre più animato e la sopravvivenza del franco CFA, almeno nelle modalità che conosciamo ora non è così scontata. Tuttavia, quali sarebbero le conseguenze di un eventuale decisione dei Paesi di uscire dall’area valutaria unica? Probabilmente, almeno in un primo momento, lo shock macroeconomico sarebbe disastroso. Dunque, qualcuno potrebbe dire che di fatto i Paesi che fanno parte della zona sono sotto ricatto, e non possono scegliere in totale libertà di uscirne, se non affrontando conseguenze gravissime, almeno sul breve termine, che sarebbero ben difficili da giustificare politicamente. L’integrazione economica e monetaria con l’ECOWAS, tuttavia, potrebbe essere una strada alternativa che presenti sufficiente credibilità e affidabilità per i mercati da non produrre eccessivi shock macroeconomici.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}