In ogni fase della congiuntura internazionale la crescita italiana ha un gap pressoché costante nei confronti di quella europea e a ogni rallentamento il nostro Paese rischia quindi la recessione

L’Italia è in recessione, probabilmente non solo “tecnica”. Il netto peggioramento della congiuntura economica avvenuto a partire da metà del 2018 è ormai divenuto uno dei temi chiave del dibattito pubblico italiano. L’opposizione accusa il governo Conte, insediatosi il primo giugno 2018, di essere responsabile di questa situazione, che sarebbe dovuta alla gestione poco responsabile delle finanze pubbliche con la Legge di Bilancio per il 2019, e più in generale al programma di riforme del nuovo governo.

L’esecutivo, al contrario, difende la propria legge, sostenendo che il rallentamento dell’economia italiana sia causato principalmente dal deteriorarsi della congiuntura internazionale (in particolare in Cina e Germania), e che pertanto uno shock fiscale espansivo sia quanto mai necessario.

Chi ha ragione? Per rispondere abbiamo analizzato i risultati ottenuti dall’economia italiana nel corso del primo semestre di governo Conte e li abbiamo confrontati con quelli dell’area euro, con l’obiettivo di determinare quanto il rallentamento italiano sia isolato – e pertanto attribuibile alle aspettative sulle politiche del nuovo esecutivo – o quanto piuttosto sia in linea con i dati europei, un risultato che rafforzerebbe le tesi dell’esecutivo.

La recente pubblicazione dei dati relativi al mese di dicembre ci permette, infatti, di valutare per intero l’andamento dell’economia durante il primo semestre del governo Conte. Per fare ciò ci serviamo di sei dati chiave ampiamente commentati nel recente dibattito pubblico: il tasso di crescita del Pil, il numero di occupati, il tasso di disoccupazione, la produzione industriale, la fiducia delle imprese e la fiducia dei cittadini. L’andamento di queste sei variabili in Italia sarà confrontato con gli analoghi dati tedeschi ed europei.

La logica del confronto è la seguente: immaginiamo che prima del rallentamento l’Europa crescesse al 2,5% e l’Italia all’1%, se ora l’Europa cresce all’1% e noi retrocediamo dello 0,5%, la colpa dell’attuale recessione non sarebbe probabilmente da attribuire al nuovo governo, bensì al combinato effetto di una bassa crescita di fondo e di una congiuntura europea sfavorevole.

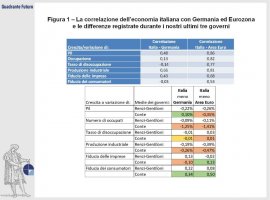

Prima di procedere al confronto tra i dati italiani ed europei, calcoliamo il tasso di correlazione tra le serie oggetto di studio (Figura 1). Emerge chiaramente, nella prima tabella della figura, come l’evoluzione dell’economia italiana sia altamente correlata a quella dell’Area Euro, con tassi di correlazione intorno allo 0,8 per gli hard data (Crescita di Pil, occupazione e disoccupazione e produzione industriale), e intorno allo 0,5-0,6 per i soft data (fiducia delle imprese e fiducia dei cittadini). La correlazione con l’economia tedesca è invece più bassa: il confronto con l’Area Euro sarà dunque il più informativo per la valutazione del secondo semestre del 2018.

La seconda tabella in figura 1 contiene i risultati di sintesi del confronto. Le ultime due colonne riportano le differenze verificatesi in media tra la performance italiana e quella tedesca ed europea durante i governi di Renzi e Gentiloni e durante il governo Conte. Essendo una differenza, dati positivi indicano una performance italiana superiore a quella europea – e sono dunque da accogliere come positivi; dati negativi indicano al contrario un risultato peggiore rispetto al corrispettivo tedesco o europeo. Inoltre, quanto più il dato è negativo, tanto è peggiore la prestazione italiana.

Dal confronto con il dato europeo (ricordiamolo, il più significativo) emerge come durante i primi sei mesi di governo Conte vi sia stato, rispetto ai governi Renzi-Gentiloni, un lieve peggioramento relativo alla performance europea in tutti gli hard data, e in modo particolare nella crescita del numero di occupati (che dopo alcuni anni positivi si è sostanzialmente fermata nel secondo semestre del 2018).

Il gap di crescita del Prodotto Interno Lordo italiano (Figura 2) rispetto a quello europeo, pur essendo peggiorato da -0,26 a -0,35 su base trimestrale, non è cambiato in modo particolarmente significativo. Secondo questa analisi la forte diminuzione del tasso di crescita del Pil osservata nel 2018 (dal +0,2% nel secondo trimestre al -0,2% quarto trimestre, entrambi i dati rispetto al trimestre precedente) sarebbe dunque attribuibile per tre quarti ad un generalizzato rallentamento europeo: se l’Italia avesse mantenuto costante il proprio gap di crescita avrebbe comunque avuto una crescita negativa, ma del -0,1% invece che del -0,2%. Se confrontato con il dato tedesco, il gap risultava addirittura invertito nel terzo trimestre, quando la crescita italiana aveva sovraperformato quella tedesca. Un risultato effimero, ottenuto solamente grazie a un più marcato rallentamento dell’economia germanica, e non confermato nel quarto trimestre quando quest’ultima si è assestata allo 0%.

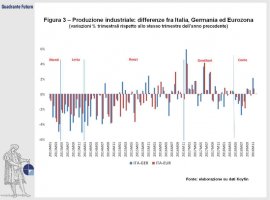

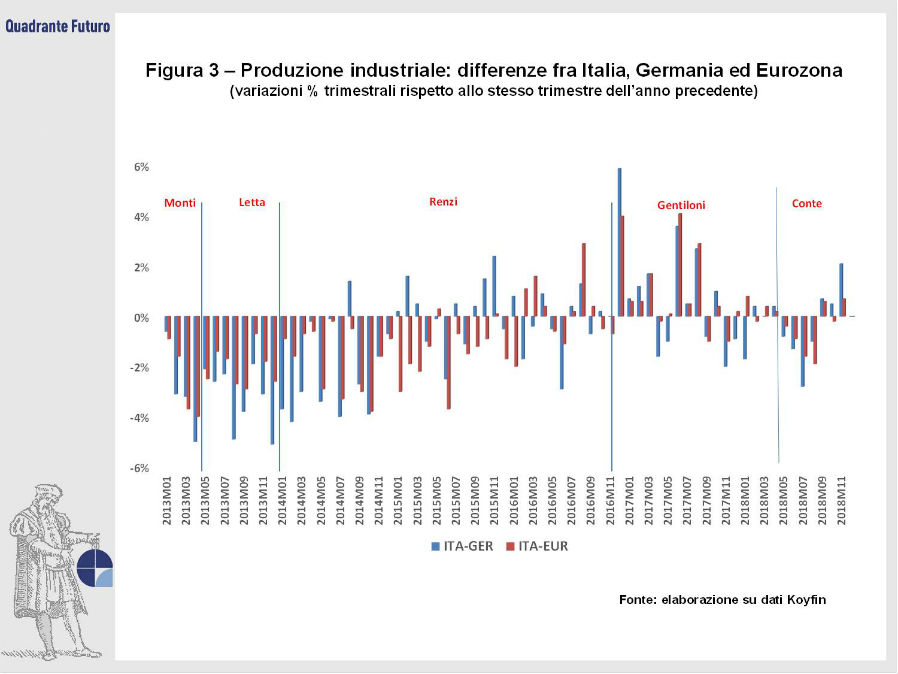

Anche per quanto riguarda la produzione industriale (Figura 3), il brutto e commentato dato di novembre (-2,6% su base annua) risulta ampiamente in linea con i risultati europei: il gap italiano è infatti aumentato di meno dello 0,1%, passando da -0,39% a -0,47%.

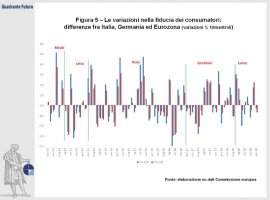

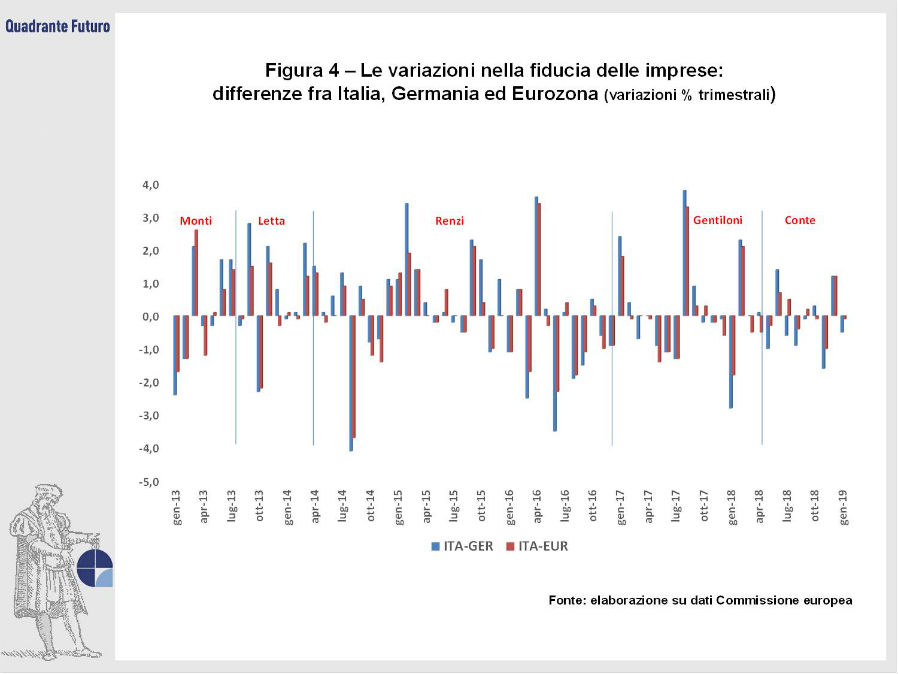

Per quanto concerne i soft data (fiducia delle imprese e fiducia dei consumatori), il risultato italiano risulta invece in miglioramento rispetto a quello europeo. Nel contesto di un generale clima di peggioramento della fiducia delle imprese (Figura 4), il dato italiano è diminuito lievemente meno di quello europeo. Il confronto con la Germania rivela invece un leggero peggioramento. Anche la fiducia dei consumatori (Figura 5) ha registrato una generalizzata contrazione sia in Germania che in Europa, e in misura minore in Italia. La performance relativa tricolore in questo caso è in miglioramento sia in relazione alla Germania sia, ancor più, in confronto all’Europa (si passa da +0,08 a +0,50). Non c’è da stupirsi: sono stati gli italiani a votare in massa i partiti di governo, sembra quindi logico che la loro fiducia sia rimasta inalterata anche nel contesto di un generalizzato, ma almeno finora lieve, peggioramento del quadro economico.

Le figure 2-7 riportano l’evoluzione del gap italiano nelle sei variabili analizzate a partire dal 2013, ovvero lungo la lunga e lenta ripresa italiana, evidenziando i cambi di esecutivo che sono occorsi in tale periodo. I dati della tabella 2 in figura 1 sono di fatto riassuntivi di tali grafici.

In aggiunta alle considerazioni già fatte, nella Figura 1 possiamo notare come il gap di crescita italiano rispetto all’Area Euro sia stato un elemento onnipresente nel corso della ripresa. Se questo gap era stato lievemente ridotto grazie all’accelerazione tra la fine del 2017 e l’inizio del 2018, nel corso nel 2018 vi è poi stato un graduale ritorno ai livelli precedenti.

Sul fronte dell’occupazione (Figura 6), il risultato fortemente negativo del semestre Conte sembra avere un’attenuante: il risultato è infatti da attribuire al pessimo terzo trimestre del 2018. Tale contrazione potrebbe non essere altro che un effetto sostituzione delle assunzioni con l’ottimo trimestre precedente.

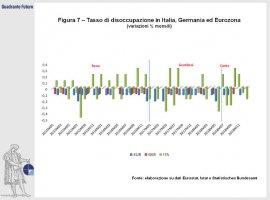

Il tasso di disoccupazione (Figura 7), variabile chiave sotto il profilo sociale, cattura solo in parte la performance economica di un paese. Il grafico sembra ad esempio indicare un risultato negativo durante il governo Renzi e mediocre durante quello Gentiloni, che hanno visto invece un forte aumento dei posti di lavoro. Questo non si è però trasformato in una diminuzione del tasso di disoccupazione per via di un importante aumento del tasso di partecipazione al mercato del lavoro. Al contrario, durante il governo Conte la disoccupazione era inizialmente diminuita soprattutto per via di un’uscita dal mercato del lavoro.

Nel complesso possiamo concludere che, in relazione ai partner europei, sotto il governo Conte vi sia stato, rispetto ai governi Renzi e Gentiloni, un leggero peggioramento relativo degli indicatori economici, soprattutto del numero di occupati, e un parziale miglioramento del clima di fiducia. Sembra quindi che, se si escludessero gli effetti di una sfavorevole congiuntura europea, i risultati del primo semestre del governo Conte sarebbero stati solamente di poco inferiori a quelli dei due governi precedenti. Vale tuttavia la pena ricordare che questo risultato è ottenuto assumendo che il governo italiano non abbia influito in alcun modo sulla congiuntura europea; non è invece da escludere che la rinnovata preoccupazione sulla capacità del governo di finanziare il proprio debito sia una delle cause del rallentamento europeo stesso.

Andando oltre alla semplice lettura dei dati, vi sono due ulteriori elementi che emergono dall’analisi. Primo, la recessione in corso deve sì preoccuparci, ed è necessario ristabilire al più presto un clima favorevole alla crescita, ma possiamo consolarci aspettandoci che, quando la congiuntura europea sarà più favorevole, l’economia tornerà a crescere a ritmi simili a quelli visti con i governi Renzi e Gentiloni. Secondo, emerge ancora una volta in modo chiaro quanto in ogni fase della congiuntura internazionale la crescita italiana abbia un gap pressoché costante nei confronti di quella europea. Politiche di medio e lungo periodo rivolte allo sviluppo sono l’unico modo per colmare questo deficit e far tornare l’economia a correre. Altrimenti, a ogni rallentamento dell’economia europea, l’Italia rischierà facilmente di entrare in recessione.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}