La serie di picchi toccati dagli indici di borsa americani si è bruscamente interrotta, lasciando spazio a nubi sempre più fitte.

Se il 2018 si era aperto con il susseguirsi di massimi storici da parte degli indici di borsa americani e con una generale fiducia nel settore azionario globale, l’ultimo trimestre dell’anno passato ha mostrato viceversa i primi preoccupanti segnali di rallentamento. La serie di picchi toccati dal Dow Jones si è bruscamente interrotta, lasciando spazio a nubi sempre più fitte. Sul fronte europeo, lo scenario non è troppo differente, anzi, le incertezze sono ancora maggiori.

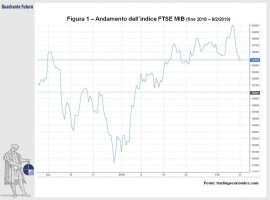

Nel nostro piccolo, poi, il FTSE Mib (Figura 1) è stato uno dei primi listini azionari (preceduto da quello cinese) a entrare in quella che tecnicamente viene definita “fase orso” sui mercati.

Quando uno strumento perde il 20% dai massimi, viene di fatto dichiarata conclusa la fase rialzista, lasciando spazio a quella ribassista. Si tratta ovviamente di una misurazione a spanne, che risulta però spesso efficace. A Piazza Affari questa soglia è stata raggiunta a inizio ottobre, dopo la presentazione della manovra finanziaria. Le tensioni fra Roma e Bruxelles, frutto dei tentativi di sforamento del deficit da parte del governo giallo verde, non sono state ben accolte dai mercati, con ampie vendite, accompagnate da un’impennata dello spread, che a sua volta ha determinato ampie flessioni sul comparto bancario.

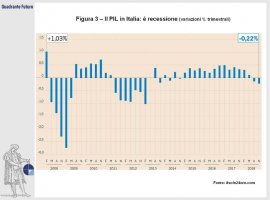

Applicando il medesimo criterio, ad inizio dicembre anche il Dax (Figura 2) è entrato in fase orso (ribassista), mentre gli indici americani sono arrivati in area -20% dai massimi nel periodo natalizio. Una possibile svolta è arrivata con il rimbalzo di Santo Stefano (quando gli indici statunitensi hanno guadagnato oltre il 5%), ma soprattutto con il cambio di aspettative in merito alla politica monetaria della Federal Reserve per il 2019/2020. Dopo i quattro rialzi dei tassi del 2018, gli operatori si attendevano altri due ritocchi al costo del denaro anche nel 2019. I timori per la frenata delle economie mondiali, con un tasso di crescita destinato a rallentare, hanno però spinto il team di Jerome Powell a rivedere le proprie decisioni. Gennaio si è dunque aperto sotto tinte meno fosche, con i mercati in attesa di una Federal Reserve in versione “colomba”, ossia maggiormente accomodante. Il Governatore della Federal Reserve ha confermato questo sentore nella conferenza stampa che ha seguito il primo meeting della Fed del 2019, annunciando una pausa nel percorso di rialzo dei tassi.

La notizia è stata ben accolta dai mercati, tuttavia sarebbe illusorio pensare che le questioni sul tavolo nei mesi scorsi siano improvvisamente risolte.

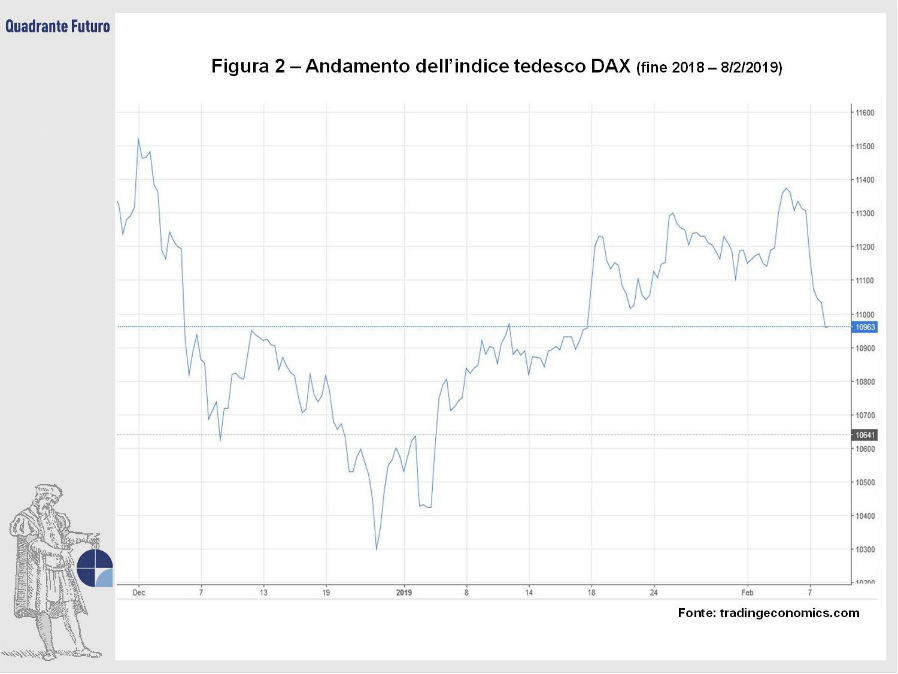

Per quanto riguarda gli Stati Uniti, il tasso di crescita pare destinato a rallentare, mentre l’accordo commerciale con la Cina non è ancora stato raggiunto. Nel Vecchio Continente la ripresa stenta in molte aree, fra cui l’Italia, ufficialmente entrata in recessione a fine 2018 (ossia l’economia ha realizzato due trimestri consecutivi di decrescita del Pil - Figura 3). Si avvicinano nel frattempo le elezioni europee, mentre permangono le incognite legate ai partiti populisti e restano accese tensioni in paesi chiave, come visto in Francia con le proteste dei Gilet Gialli.

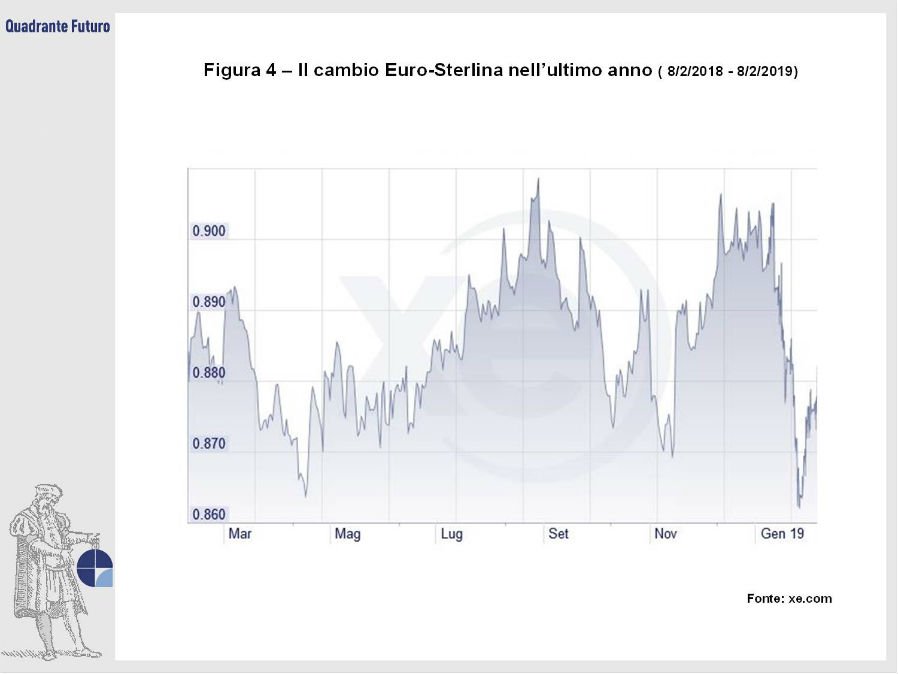

Le cose non vanno meglio sul versante britannico, dove la Brexit agita gli animi. La scadenza del 29 marzo è sempre più vicina, ma la distanza fra le parti resta ampia, dopo che l’accordo faticosamente raggiunto da Theresa May con l’Unione Europea è stato bocciato dal parlamento britannico. La First Lady ha via via cambiato la sua posizione: il tagliente “Brexit means Brexit di fine 2016” ha via via perso gli artigli, divenendo il “best possible deal”, prima che la May fosse costretta a muoversi verso un ben più guardingo “It’s this deal, no deal or no Brexit at all”. Nemmeno questo cambio di rotta, però, è bastato a convincere il parlamento ad approvare l’accordo, con il governo di minoranza della May che è incappato in una sconfitta di proporzioni epocali (con uno scarto di oltre 200 voti). La fragile leadership della May ha retto anche questa caduta, grazie anche al fatto che nessun altro leader pare volersi assumere l’incarico in questa delicata fase, caratterizzata da sentieri impervi e verosimilmente poca gloria. La domanda di fondo resta tuttavia legata a quello che sarà il futuro del Regno Unito.

Le case di scommesse hanno iniziato a quotare la probabilità di vedere un secondo referendum, volto ad annullare quello del 2016, cosi come quella di un’estensione della scadenza del 29 marzo per i negoziati. Quest’ultimo scenario viene ritenuto abbastanza probabile dagli operatori, che son tornati ad acquistare sterline nel gennaio 2019, dimostrando di non credere all’ipotesi di un “no deal”, il temuto non accordo, che danneggerebbe fortemente il Regno Unito e, marginalmente, anche l’export europeo (Figura 4).

L’incerto scenario e, soprattutto, il cambio di view relativo alla politica monetaria americana, hanno fornito nuovi spunti rialzisti per i metalli preziosi. Nel dettaglio, l’oro si è risollevato dai minimi dell’agosto 2018, quando scivolò in area 1.160$ all’oncia, riagganciando dapprima i 1.200$, per poi proseguire fino a superare quota 1.300$ (Figura 5). Le aspettative per una Federal Reserve in versione “colomba”, ossia accomodante, hanno frenato la corsa del dollaro. Ne ha pertanto beneficiato il lingotto, da sempre inversamente correlato con la banconota verde, valuta con cui viene prezzato. Va segnalata anche la ripresa dell’argento, risalito da 14 a 16$, anche se il vero protagonista è il palladio, il cui valore ha superato il valore dell’oro, con una salita del 50% dai minimi di agosto, sino ad aggiornare i record storici a 1.350$ l’oncia.

Sempre sul fronte delle materie prime, il petrolio negli ultimi mesi si è mosso sull’ottovolante (Figura 6), con movimenti dominati da impulsi ed eccessi, a testimonianza della difficoltà degli investitori di prezzare il greggio. Dopo oltre due anni di rialzi, che avevano portato il prezzo WTI a salire da 30 a 75 dollari al barile, nello scorso autunno lo scenario è improvvisamente cambiato. I timori per una scarsità di produzione sono improvvisamente svaniti. Al loro posto, è subentrata la paura per un rallentamento dell’economia globale, che ha determinato un crollo del 40% nell’arco di appena tre mesi, fino ai minimi di fine dicembre a 42$ per barile. L’anno nuovo si è aperto sotto tonalità ben differenti, con il petrolio che è rimbalzato dal 20%, tornando in area 50-55$ (sempre per la quotazione WTI). Il prezzo pare dunque alla ricerca di un nuovo equilibrio, in attesa di vedere le prossime mosse dell’OPEC+ (il cartello dei paesi produttori con l’aggiunta di Russia ed altri paesi), ma anche della Federal Reserve, centrale sia sui mercati azionari che su quelli valutari e delle materie prime.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}