Il quadro geopolitico ancora incerto, le materie prime, il mercato valutario e le nuove criptovalute sono i temi in evidenza all'inizio del 2018

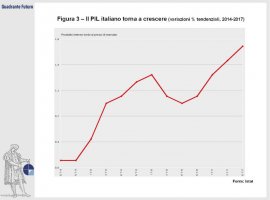

Nel gennaio 2017 l'Indice Dow Jones raggiungeva per la prima volta nella sua storia quota 20.000. Un anno più tardi, il 4 gennaio 2018, toccava quota 25.000. Il susseguirsi di nuovi massimi storici da parte degli indici americani è stato una costante degli ultimi mesi (Figura 1), caratterizzati da un sentiment ancora positivo nei confronti del comparto azionario. Il 2018 si è tuttavia aperto con una serie di quesiti, sia sul fronte internazionale che sul panorama italiano.

Il congresso di Davos, in corso mentre stiamo scrivendo, rivolge infatti interesse e ansia verso sviluppi non facilmente prevedibili.

Per quanto riguarda l'ambito globale, il quadro geopolitico presenta alcuni importanti fattori di incertezza. Gli Usa rimangono al centro del dibattito, sia per i difficili rapporti con la Corea del Nord che per la controversa relazione con la Russia.

Cruciale, poi, sarà anche la tenuta della figura stessa del Presidente. Il 6 novembre 2018 sono in programma le Mid-term elections, dove verranno nuovamente rimessi in gioco i 435 membri della Camera dei Rappresentanti ed un terzo dei seggi del Senato (33 su 100). In questo scenario dobbiamo inserire la politica dei tassi portata avanti dalla Fed negli ultimi anni: dopo la grande espansione monetaria attuata per aiutare gli Usa ad uscire dalla crisi, la Federal Reserve ha iniziato nel 2014 il tapering, un'ampia operazione per ridurre dapprima gli stimoli all’economia, e poi intraprendere un percorso di rialzo dei tassi, che ha sin qui ottenuto l’approvazione delle Borse. La domanda centrale, a questo punto, riguarda necessariamente il futuro. Janet Yellen ha concluso il suo mandato, toccherà a Jerome Powell portare avanti le attuali politiche monetarie, aggiustandole ove necessario. Nel complesso i mercati si attendono una serie di rialzi probabilmente più dolci rispetto a quella ipotizzata dalla Yellen. In altre parole ritengono che difficilmente Powell effettuerà tre rialzi nel 2018 ed altrettanti nel 2019, mentre sembrano probabili soltanto due ritocchi al costo del denaro in ciascuno degli anni. Al tempo stesso, però, i rendimenti dei bund americani a dieci anni sono in salita (a gennaio 2018 hanno superato quota 2,50% - Figura 2). L’epoca dei “tassi a zero” pare dunque essere definitivamente archiviata.

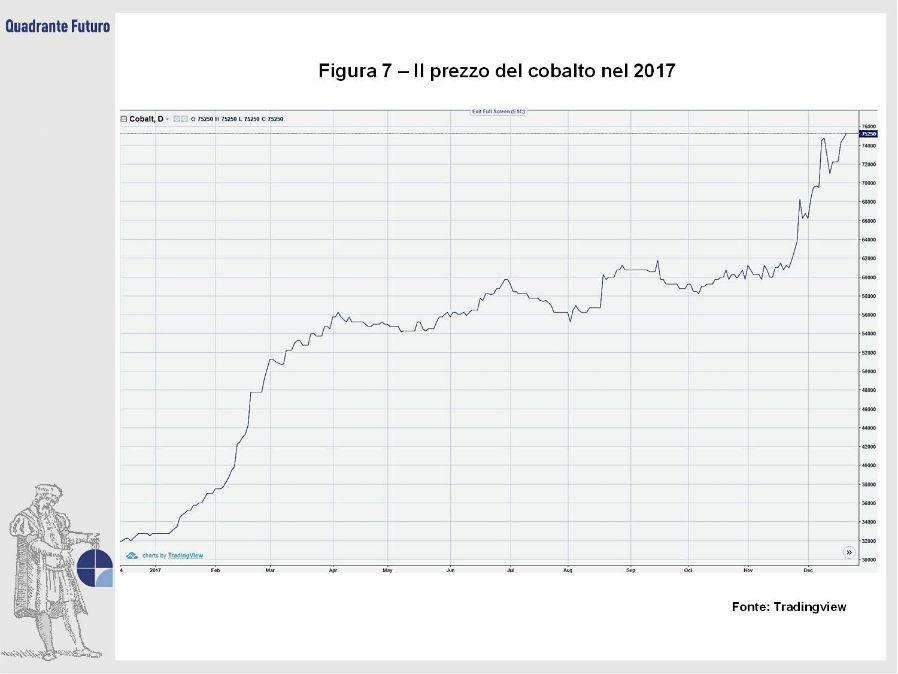

A livello italiano la ripresa pare finalmente arrivare, con il PIL che è tornato a crescere in maniera abbastanza sostenuta (Figura 3). Anche in questo caso, però, non mancano le incognite ed il primo rebus pare davvero dietro l’angolo: le elezioni del 4 marzo, infatti, potrebbero non avere un vero vincitore, consegnando al Paese un Parlamento diviso in tre schieramenti e senza una guida governativa. L'incertezza politica, con le conseguenze che ne deriverebbero, fra cui la probabile crescita del rendimento dei titoli di Stato ed il conseguente allargamento dello spread con quelli tedeschi, sono dunque un elemento da analizzare con attenzione. Non va poi dimenticata la situazione ancora precaria di alcuni istituti bancari italiani, anche se il "rischio contagio" pare minore rispetto agli anni scorsi. Nonostante ciò, i mercati attribuiscono un prezzo a questo rischio, come emerge dal fatto che i titoli di Stato italiani a dieci anni ad inizio 2018 offrono un rendimento superiore rispetto ai corrispettivi spagnoli e portoghesi.

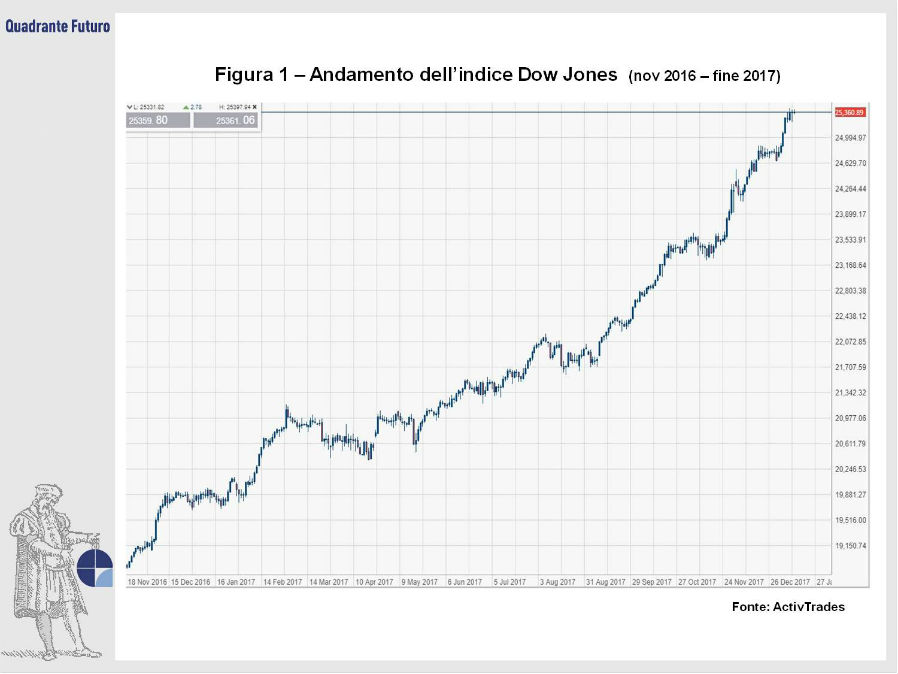

Sul fronte valutario, l'euro è stato il grande protagonista del 2017. Nel gennaio dell'anno scorso, infatti, la parità con il dollaro sembrava questione di giorni o al massimo di settimane, con un rapporto in area 1,03/1,05. I mercati però si sono mossi in direzione radicalmente opposta, con la moneta unica che ha guadagnato oltre 15 punti percentuali, chiudendo l'annata in area 1,20 (Figura 4). Gli operatori vedono sempre più vicina la fine del Quantitative Easing, con un'azione in parte simile al tapering americano da parte della BCE. Il passo successivo, destinato ad arrivare sul finire del 2018 o nel 2019, appare il rialzo dei tassi di interesse da parte dell’Istituto di Francoforte, mentre la presidenza di Mario Draghi lentamente si avvierà a scadenza (31 ottobre 2019).

Dopo un 2016 caratterizzato da forti scossoni, per via della Brexit, il 2017 è stato un anno di lenta stabilizzazione per la sterlina. La moneta di Sua Maestà ha guadagnato quasi 10 punti percentuali contro il dollaro, cedendone 5 contro l’euro, valuta forte del momento. Il futuro del pound passa necessariamente dall’andamento dei negoziati Brexit, che potrebbero portare altra volatilità, sia al ribasso che al rialzo.

Lo scenario appare estremamente interessante anche per quanto riguarda le materie prime. L'oro negli ultimi due anni ha mostrato segnali di risveglio, dopo la discesa del 2013-2015 che lo aveva portato a sfiorare quota 1.000 dollari (Figura 5). Le quotazioni, anche grazie alla debolezza del dollaro, hanno guadagnato terreno nel corso del 2017, risalendo oltre quota 1.300 dollari. Anche il quadro grafico appare in netta ripresa. Lo scenario geopolitico incerto e una progressiva discesa della produzione mineraria di nuovo metallo estratto potrebbero favorire ulteriori recuperi. Verosimilmente i riflettori sarebbero puntati sull’oro anche nel caso in cui i listini azionari dovessero mostrare segnali di frenata, dopo tanti anni di rally rialzista. Una correzione di Wall Street, infatti, potrebbe traghettare liquidità dal comparto azionario verso quello che è ancora considerato il bene rifugio per eccellenza.

Fra i protagonisti del 2016/2017 dobbiamo anche citare il petrolio (Figura 6). In questo biennio, infatti, ha raddoppiato il suo valore, risalendo dai minimi del gennaio 2016 in area 27 dollari al barile fin sopra quota 60 dollari. Questo è avvenuto anche grazie all'intervento dell'OPEC per calmierare la produzione di greggio ed alle aspettative per nuovi accordi in tal direzione. A tal proposito fra gli appuntamenti del 2018 da seguire con attenzione vi sarà anche il 174° meeting dell’organizzazione dei paesi produttori, in programma, come da consuetudine, presso la sede OPEC di Vienna il 22 giugno 2018.

Tra le materie prime, resta sugli scudi anche il palladio, che sul finire del 2017 ha superato il platino per la prima volta dopo oltre quindici anni, varcando la soglia dei 1.000 dollari l’oncia. A spingere la domanda di palladio è la richiesta in arrivo dal settore automobilistico, sulla scia dello scandalo del Dieselgate. La situazione, ai valori attuali, apre spazio per numerose considerazioni. Da un lato, permane il deficit dell’offerta di palladio, a fronte di un surplus di platino. Dall’altra, se questi prezzi dovessero essere confermati, con il platino trattato a sconto nei confronti del palladio, quest’ultimo metallo potrebbe essere sostituito in alcune applicazioni dal platino, divenuto – a sorpresa – meno costoso.

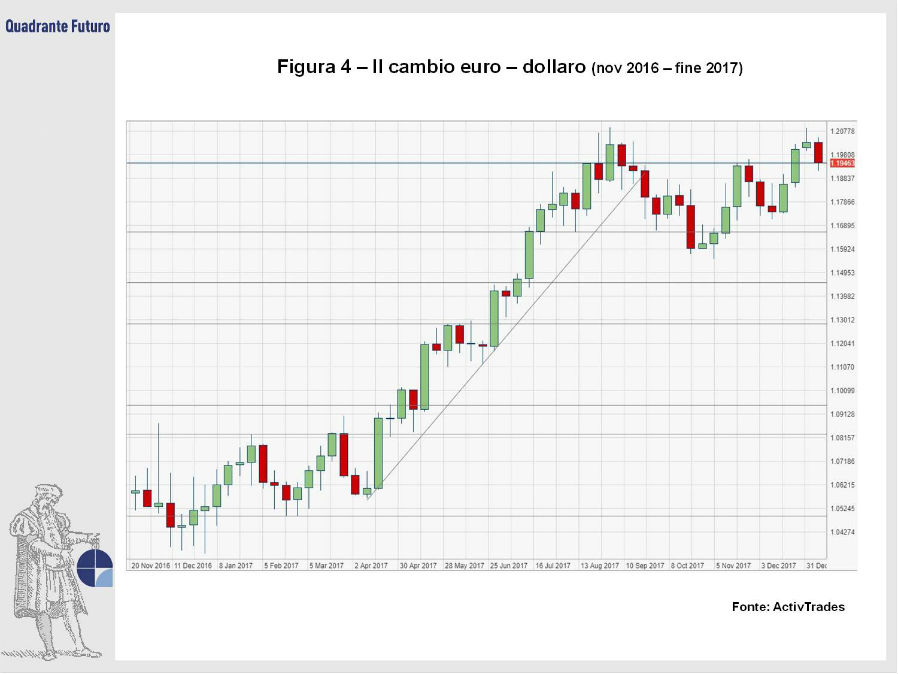

Sempre sul fronte delle materie prime va segnalata la grande performance di litio e cobalto (Figura 7), che hanno guadagnato rispettivamente il 50 ed il 130%, sulle scia delle crescenti aspettative per un loro utilizzo nell’industria delle auto elettriche, con una corsa all’accaparramento di questi metalli da parte delle aziende in questione, ma anche da parte di alcuni grandi fondi di investimento.

Per concludere, una nota la meritano senz'altro anche le criptovalute, la cui capitalizzazione nel gennaio 2018 ha raggiunto quota 750 miliardi di dollari. Il Bitcoin nel corso del 2017 ha moltiplicato di 15 volte il suo valore, salendo da 1.000 a 15.000 dollari (Figura 8). Ancora meglio hanno fatto alcune criptovalute “minori”, come Litecoin, Ethereum, Stellar o Ripple. Nel complesso è dunque sceso il peso del bitcoin sul totale, passando dal 65/70% a meno del 40%.

La tecnologia che sta dietro alle monete virtuali rappresenta senz’altro una rivoluzione. Nonostante ciò la crescita repentina dei prezzi (per talune e-currency anche in maniera non razionale) ed il moltiplicarsi in modo esponenziale di queste monete, fino a raggiungere un totale di oltre 1.400 e-currency, lasciano aperte le porte anche all’ipotesi di una bolla speculativa. Soltanto il tempo, il pieno ingresso nel settore degli investitori istituzionali e una regolamentazione seria potranno dirci quello che è il reale valore delle criptovalute.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}