In uno scenario di progressiva normalizzazione dei tassi di interesse, potremmo assistere ad un rialzo del costo del denaro anche da parte della BCE?

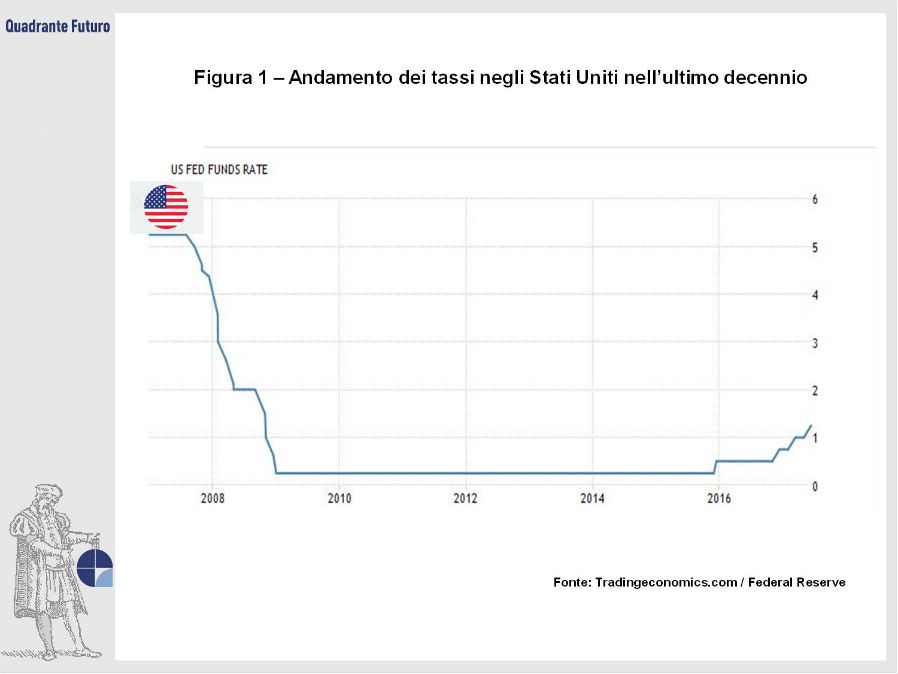

Iperespansive, così sono spesso definite le politiche monetarie delle banche centrali nell’ultimo decennio. Un’aggettivo coniato quasi ad hoc per indicare le scelte di allentamento monetario adottate dagli istituti centrali al fine di fronteggiare la crisi economica ed allontanare il rischio di deflazione. Il vento, però, pare essere in procinto di cambiare direzione, tant’è che alcune banche centrali si sono già mosse in questa direzione, prima fra tutte la Federal Reserve. Non si è tuttavia trattato di un fulmine a ciel sereno, anzi, i mercati erano stati adeguatamente preparati in tal senso.

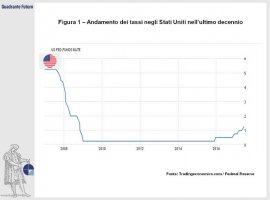

Il primo segnale è arrivato sul finire del 2013, quando nel meeting del 18 dicembre la Federal Reserve ha iniziato il cosiddetto percorso di tapering, cioè la progressiva riduzione degli stimoli monetari tagliando 10 miliardi al mese, fino ad annunciare la conclusione del Quantitative Easing al termine del meeting del FOMC (il comitato di politica monetaria in seno alla Fed) del 29-30 ottobre 2014. Dopo oltre un anno di attesa, caratterizzato da rumors e continue smentite, nel vertice del dicembre 2015 Janet Yellen (subentrata nel febbraio 2014 a Ben Bernanke alla guida della Federal Reserve) annunciava il primo ritocco ai tassi dell’epoca post crisi, muovendo il costo del denaro dal minimo storico dello 0,25 a 0,50%. Un anno più tardi, sul finire del 2016, arrivava il secondo movimento rialzista a 0,75%, per un percorso poi continuato nella prima parte del 2017 (Figura 1).

L’economia americana era ormai in ripresa e il FOMC poteva optare per due rialzi al costo del denaro, che saliva a marzo 2017 (all’1,00%) e nuovamente a giugno (all’1,25%). Proprio nella conferenza stampa a margine del meeting pre-estivo Janet Yellen si sbilanciava sui piani futuri della Banca Centrale Statunitense, ipotizzando un ulteriore rialzo dei tassi per la seconda parte del 2017 ed altri tre ritocchi al costo del denaro (da 25 punti base cadauno come i precedenti) per il 2018 ed il 2019. Questa serie di mosse della Banca Centrale, se attuata, porterebbe dunque il costo del denaro al 3% entro la fine del 2019. L’obiettivo della Fed pare quantomeno duplice: da un lato si vuole evitare il rischio di dover rincorrere l’inflazione (con dei tassi troppo bassi a fronte di un’inflazione che cresce più rapidamente), dall’altra appare evidente un tentativo di “normalizzazione del mercato”, dopo la grande immissione di liquidità degli ultimi anni. Una mossa che, fra il resto, consentirebbe anche una riduzione dello stesso bilancio della Fed, rigonfio di titoli non di prima qualità.

La politica monetaria della Fed aveva fatto almeno un proselito: la Bank of Canada. Il Governatore Poloz ha infatti annunciato nel luglio 2017 il primo rialzo del costo del denaro dal 2010, portando i tassi di interesse da 0,50% a 0,75%. I mercati si attendono un’ulteriore mossa in autunno, con i tassi canadesi che potrebbero salire all’1%.

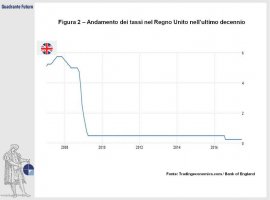

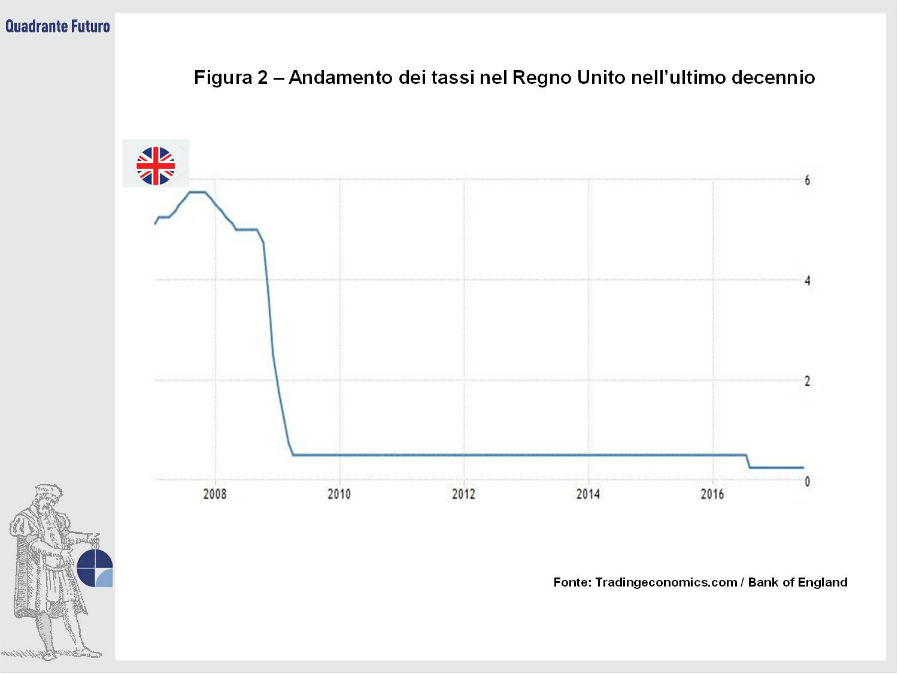

La situazione è differente a Londra (Figura 2). Ma anche nel Regno Unito - fautore e vittima al tempo stesso della Brexit - la possibilità di un rialzo dei tassi di interesse è tornata prepotentemente sul tavolo delle discussioni, come testimoniato dalle recenti votazioni della Bank of England. Dapprima è arrivato un voto isolato favorevole a una mossa rialzista da parte di Kristin J. Forbes, che ha poi lasciato il board della Bank of England a fine giugno per scadenza del mandato. Le cose sono però cambiate a giugno, quando la votazione del comitato di politica monetaria della Bank of England ha fatto registrare un sorprendente 5-3 (5 voti per mantenere i tassi ai minimi, 3 per alzarli). Mark Carney, il banchiere canadese che guida la BoE dal 1° luglio 2013, ha affermato che non era ancora giunto il momento di ritoccare i tassi (“it is not yet time”), salvo poi precisare – o correggere – le sue affermazioni, spiegando al meeting delle banche centrali di Sintra in Portogallo (26/27 giugno 2017) come l’argomento sarebbe stato al centro del dibattito nei mesi seguenti. Per Carney, poi, la Bank of England, potrebbe anche rimuovere parte degli stimoli monetari, rallentando dunque il quantitative easing che prosegue dal 2009 e che ha subito un incremento nell’estate 2016 per aiutare l’economia britannica a reggere il contraccolpo della Brexit.

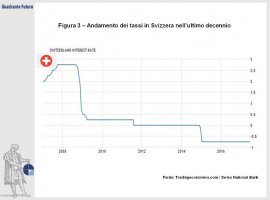

Restano invece in territorio negativo i tassi giapponesi, fermi a -0,10% da inizio 2016. La Bank of Japan continua ad acquistare asset nel tentativo di stimolare la ripresa economica del paese, con il target di inflazione al 2% ancora decisamente lontano (nell’estate 2017 la crescita dei prezzi nipponica non raggiungeva il mezzo punto percentuale)! E’ ancora più costoso affidare i propri risparmi alla Banca Svizzera. L’Istituto elvetico, per fermare l’apprezzamento del franco svizzero, ad inizio 2015 mosse i tassi da 0% a -0,75%, nelle concitate ore che determinarono il crollo del PEG, cioè il rapporto fisso che la banca stessa garantiva fra euro e franco svizzero a 1,20, con notevoli conseguenze sui mercati. I tassi sono rimasti invariati da allora (Figura 3).

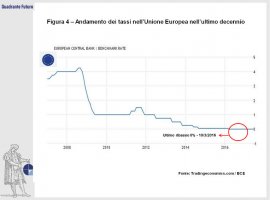

In questo scenario dobbiamo inserire la Banca Centrale Europea. L’istituto di Francoforte si è mosso più tardi rispetto alle altre banche centrali, dando avvio al quantitative easing europeo soltanto ad inizio 2015, mentre i tassi sono a 0 da marzo 2016 (Figura 4). La scadenza iniziale del QE è poi stata prolungata fino al termine del 2017, seppur riducendo la portata mensile degli stimoli da 80 a 60 miliardi. Draghi ha garantito che il programma (con scadenza appunto a fine 2017) non verrà toccato prima del tempo, al fine di garantire la ripresa economica dell’Eurozona ed un’inflazione stabilmente vicina al 2% (e non soltanto a macchia di leopardo). Analizzando la crescita dei prezzi emerge infatti un trend contrastante, con l’inflazione che da valori negativi nella prima parte del 2016, è schizzata fino a raggiungere un massimo del 2% nel febbraio 2017 prima di scendere nuovamente all’1,3% nel giugno 2017.

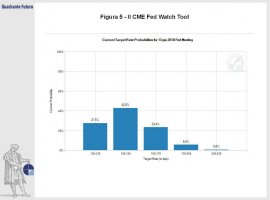

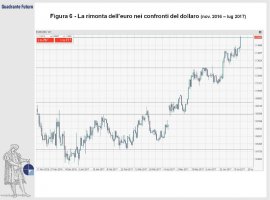

Le domande di fondo sono a questo punto legate a quelle che saranno le prossime mosse da parte della BCE. Si procederà con una riduzione degli stimoli graduale e scalare come quello americano? Oppure con un tapering flessibile in base ai dati macroeconomici che arriveranno, con la possibilità di aumentare nuovamente gli stimoli se necessario? Un ulteriore quesito aleggia poi sui mercati: in questo scenario di progressiva normalizzazione dei tassi potremmo assistere ad un rialzo del costo del denaro anche da parte della BCE nel corso del 2018? I mercati paiono aver scontato – almeno parzialmente – altri rialzi da parte della Fed, anche se probabilmente non al ritmo ipotizzato dalla Yellen (il CME Fed Watchtool – Figura 5 -è decisamente più cauto, soltanto il 30% degli operatori si attende almeno due rialzi entro giugno 2018 ed appena il 6% almeno 3). Resta a questo punto da capire quanto sia già incluso nei prezzi, sia sul mercato obbligazionario che in quello valutario, in merito alle future mosse della Banca Centrale Europea. Il sentore è che i mercati stiano già lavorando in tal direzione, come certificato dalla rimonta dell’euro nei confronti del dollaro (Figura 6). Nei primi sei mesi e mezzo dell’anno infatti la moneta unica ha guadagnato quasi dieci punti percentuali sul dollaro, risalendo da 1,05 fin oltre quota 1,15. Segno della fine della luna di miele fra Trump e gli investitori, ma anche delle crescenti attese per le mosse della BCE verso una normalizzazione della politica monetaria.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}