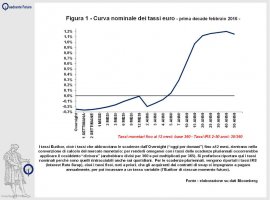

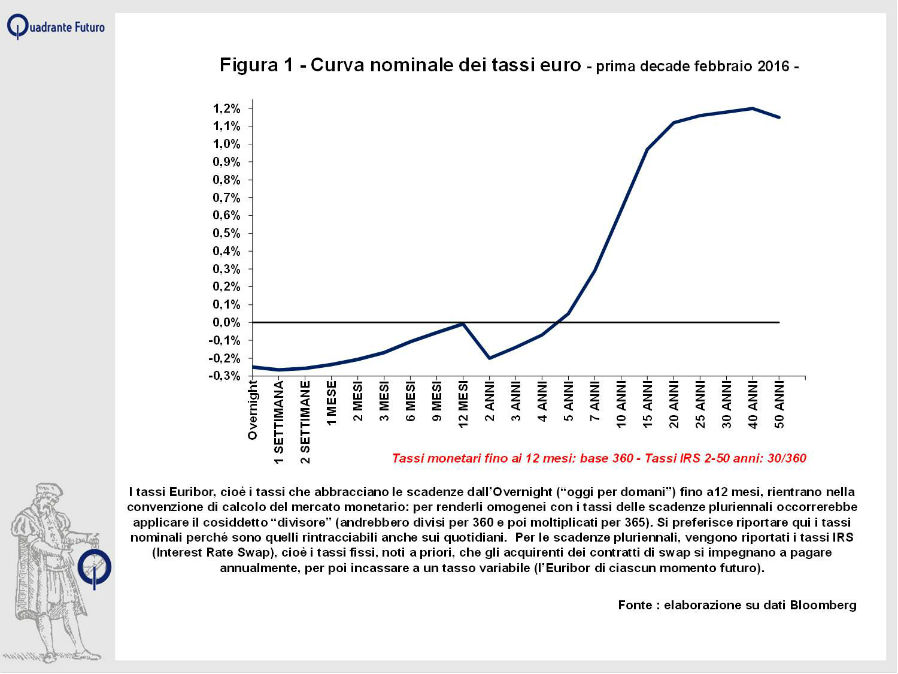

Le diffuse perplessità sullo stato dell'economia globale hanno ripercussioni sull'Europa e sulla curva dei tassi d'interesse dell'euro

Il titolo sembra sottintendere un bollettino meteorologico contenente previsioni di temperature polari per l'immediato futuro del continente europeo. Si tratta, invece, della constatazione che gli ultimi avvenimenti internazionalii hanno spinto in territorio negativo le scadenze più ravvicinate della curva dei tassi di interesse dell'euro. Infatti in questo primo scorcio del 2016 sono riemerse diffuse perplessità sullo stato dell'economia globale, le cui ripercussioni sull'Europa sono accentuate dal quadro ancora "convalescenziale" della congiuntura continentale. Nella prima decade di febbraio si è registrata così la discesa "sotto zero" anche delle scadenze Euribor 9-12 mesi: pertanto la curva dei tassi euro (Figura 1) si presenta in territorio negativo fino ai 4 anni, risalendo sopra lo zero solo per le scadenze successive, dove tuttavia le punte dell'1,10%-1,20% annuo per le durate più lontane (dai 20 ai 50 anni), decisamente contenute, sottolineano il pessimismo attualmente dominante.

Sotto il profilo metodologico, occorre precisare che la curva dei tassi di cui sopra mescola numeri che non sono immediatamente confrontabili fra loro (vedi nota in Figura 1). Per convenzione ormai universale, la curva dei tassi IRS è considerata la curva dei tassi interbancari per le scadenze superiori ai 12 mesi. In tal modo costituisce il prolungamento dell'Euribor, cioè dei tassi del mercato interbancario in senso stretto. Viceversa non si fa riferimento ai rendimenti obbligazionari, in quanto questi ultimi dipendono dalla "reputazione" creditizia, ossia dallo "standing" dell'emittente: per pari scadenze di rimborso, vi è differenza fra i rendimenti dei Paesi virtuosi (Germania in primis) e quelli dei Paesi collaterali (Italia, Spagna, etc), mentre i tassi IRS "valgono" in tutto il mercato europeo.

La discesa sotto zero dei tassi europei fino ai 4 anni è la conseguenza di un appesantimento delle previsioni sullo scenario congiunturale e, di conseguenza, sulla stessa politica monetaria BCE.

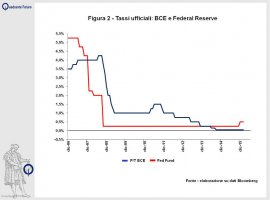

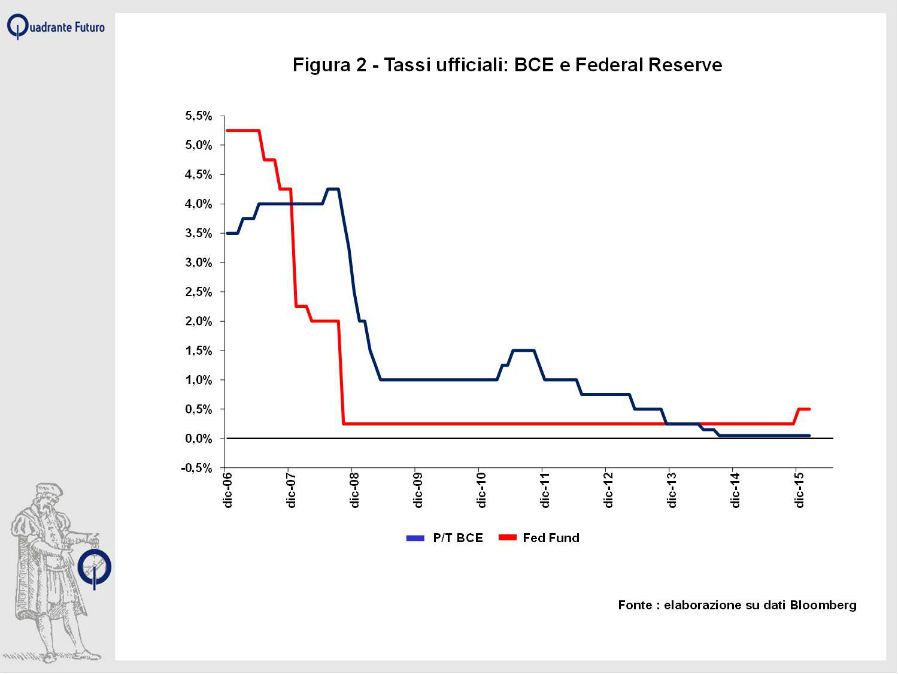

Come è noto, dalla crisi mondiale del 2007-'09 le politiche monetarie (in particolare dei Paesi cosiddetti "avanzati") si sono dovute volgere alla "distensione", prima per contrastare la recessione e, successivamente, per agevolare la ripresa. Come dimostra il confronto (Figura 2) fra le mosse della Federal Reserve statunitense e quelle della BCE, la Banca centrale USA ha fatto scendere molto rapidamente i tassi ufficiali (nella fattispecie i Fed Fund) fino a lambire lo zero per cento e li ha poi mantenuti a tali livelli per sette anni. Al contrario la BCE ha seguito una politica più attendista e, soprattutto, più contraddittoria (addirittura rialzando i tassi nel corso del 2011, per il riemergere di timori inflattivi): solo nell'ultimo quadrimestre del 2014 la BCE ha portato i tassi a ridosso dello zero per cento. (Il tasso di riferimento della BCE è ufficialmente denominato "Main refinancing fix rate", ma nell'operatività quotidiana, per abitudine consolidata, viene ancora chiamato P/T BCE (Pronti contro Termine). Va inoltre precisato che il tasso che la BCE riconosce alle banche sui depositi di liquidità presso la stessa BCE è stato portato a -0,30%, valore che rappresenta il limite inferiore della forchetta dei tassi ufficiali europei.

Analoga discrasia Fed-BCE si registra sul terreno degli strumenti "non convenzionali" di governo monetario: si tratta del noto Quantitative Easing (QE), cioè dell'acquisto di obbligazioni (in genere governative) da parte della Banca centrale, che a tal fine immette liquidità creata dal nulla nel sistema (in pratica stampa nuovi "biglietti"). La BCE è partita in ritardo anche per il QE ed è ancora nel pieno di tale attività, mentre la Fed l'ha conclusa da tempo e, anzi, nel dicembre 2015 ha operato il primo rialzo dei suoi tassi. Tale manovra è stata subito interpretata come la conferma di un quadro congiunturale americano indirizzato verso una fisiologica (e, per questo, prolungata) crescita. Pur accettando l'inevitabile ritardo fra le mosse Fed e quelle BCE, la decisione USA del dicembre scorso sembrava l' "inizio della fine" della politica accomodante anche in Europa.

Viceversa il crollo dei prezzi petroliferi, le ripetute tensioni internazionali ed il prolungamento di situazioni contraddittorie per le economie cosiddette emergenti (con l'unica eccezione dell'India, che, allo stato attuale, è la vera "locomotiva mondiale") hanno nuovamente offuscato lo scenario mondiale, ribaltandosi in accentuati svarioni dei mercati finanziari dall'inizio dell'anno. In ultimo è giunto il primo dato americano del 2016 sulla creazione dei nuovi posti di lavoro, inferiore alle attese, con l'inevitabile rimescolamento delle carte anche sulle prospettive della stessa politica Fed. A maggior ragione "paga pegno" l'economia europea, che è strutturalmente meno salda di quella USA, e ciò ha nuovamente appesantito le previsioni sulle scelte della BCE, che ora sembra inevitabilmente costretta a nuovi allentamenti.

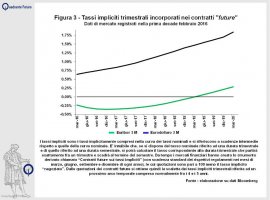

La recente discesa in territorio negativo dei tassi interbancari europei fino ai 4 anni non è altro che la cartina di tornasole di questi ragionamenti. Per focalizzare efficamente la situazione occorre prendere visione della curva dei tassi impliciti (ossia riferiti a scadenze intermedie rispetto a quelle della curva nominale) Euribor 3 mesi (Figura 3), meglio ancora se confrontati con i corrispondenti tassi statunitensi.. .

Analizzando le scalette dei tassi impliciti Euribor 3 M ed Eurodollaro 3 M, si nota immediatamente che l'attuale mercato stima che l'Euribor rimanga in territorio negativo fino al primo trimestre 2019 (risalendo in seguito, ma in modo molto contenuto, verso un obiettivo dello 0,30% circa ad inizio 2020), mentre il tasso americano presenta una scaletta progressivamente crescente che, dall'attuale 0,65% circa, sale fino a lambire il 2% ad inizio 2020.

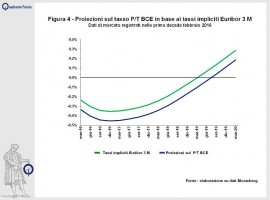

Poiché i tassi monetari sono intrinsecamente collegati ai saggi ufficiali, dalla scaletta dei tassi impliciti si possono enucleare le proiezioni che il mercato elabora sulle prossime mosse delle Banche centrali. Il mercato attualmente stima "inevitabile" (Figura 4) che il tasso P/T BCE, dall'attuale +0,05%, scenda in territorio negativo fino ai minini dello 0,40% 0,50% previsti a cavallo fra 2016 e 2017. L'evoluzione successiva, pur in risalita, non denota per ora ritmi particolarmente frizzanti, visto che il ritorno del P/T BCE sopra lo zero % è atteso solo a metà 2019. Inoltre si ipotizza un successivo obiettivo a ridosso dello 0,20% nel primo trimestre 2020. Ricollegandoci alle considerazioni iniziali, queste proiezioni sono strettamente conseguenti alla recente discesa "sotto zero" dei tassi interbancari nominali.

Per quanto riguarda le mosse delle Banche centrali, va però sottolineato che gli effetti sui tassi di mercato possono essere ottenuti anche con l'utilizzo di interventi "non convenzionali": si tratta appunto del QE, che, inondando il sistema di liquidità, assume valenze analoghe al ribasso esplicito dei saggi ufficiali. Non è quindi detto che nei prossimi mesi registreremo davvero i livelli indicati dalle soprastanti proiezioni sul P/T BCE, perché la politica distensiva, oggi ipotizzata dai tassi impliciti, potrebbe essere ottenuta anche con nuovi e massicci interventi "non convenzionali" da parte della BCE.

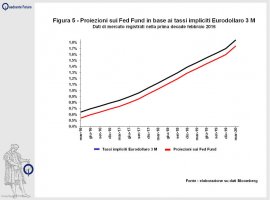

Le corrispondenti previsioni sui Fed Fund (Figura 5) prevedono ancora l'ipotesi di una progressiva salita dagli attuali livelli dello 0,50% verso l'obiettivo dell' 1,75% per il primo trimestre 2020.

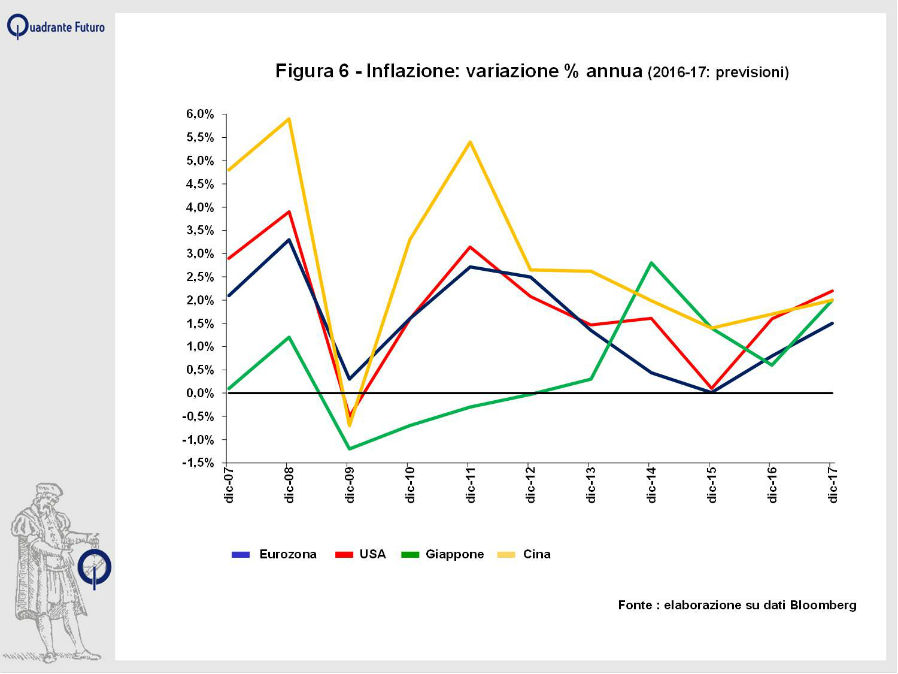

I tassi impliciti mutano ogni giorno e di conseguenza possono modificare sistematicamente le proiezioni relative ai saggi ufficiali. Oggi come oggi la variabile chiave, che potrebbe confermare o smentire le citate attese sugli sviluppi delle politiche monetarie, è costituita dalla previsioni sull'evoluzione inflattiva. Attualmente l'inflazione mondiale, specie nelle economie avanzate, è praticamente "assente" (a tal punto che si cita la deflazione come causa, o quanto meno come sintomo, della stentata congiuntura in essere), ma le previsioni diffuse anche di recente (Figura 6) incorporano ancora l'ipotesi di una sua progressiva risalita (un po' in tutto il mondo) verso l'area 1%-2% annuo nel periodo 2016-'17. Tale scenario inflattivo non è però coerente con le citate stime sulle politiche monetarie incorporate nei tassi impliciti, per cui una delle due variabili dovrà essere prossimamente corretta. La spiegazione dell'attuale discrasia fra le due scalette previsionali affonda anche nella constatazione che i tassi impliciti si aggiornano quotidianamente, mentre le proiezioni inflattive vengono riviste con maggior lentezza.

Sulla base delle evidenze emerse nelle ultime settimane (fra cui, come accennato, il continuo calo dei prezzi petroliferi e la minor spinta occupazionale negli USA), al momento sembra opportuno concludere che i tassi impliciti "vedono lontano" con maggior precisione delle previsioni inflattive. La probabile revisione di queste ultime potrebbe inoltre comportare il conseguente ridimensionamento delle stime future di crescita congiunturale (PIL, etc). Se hanno "ragione" i tassi impliciti (specie europei), dobbiamo quindi prepararci all'ulteriore diluizione temporale della ripresa economica.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}