La mancata crescita dei prezzi è indicata come "sintomo" della scarsa crescita economica. Ma perché questo fenomeno desta tanto timore?

In parallelo al dibattito circa la contrapposizione fra austerity sui conti pubblici e ripresa economica, l'altro tema europeo del momento è costituito dallo spauracchio della deflazione. Sul piano metodologico, con tale termine si intende la contrazione dell'andamento dei prezzi al consumo fino a registrare tassi stabilmente prossimi allo zero, se non addirittura negativi: a prima vista non si comprende come tale fenomeno possa generare così profondi timori.

In realtà la deflazione che intimorisce l'opinione pubblica è un concetto più vasto e combina il "non aumento" dei prezzi con un trend economico sensibilmente recessivo: in pratica la mancata crescita dei prezzi viene segnalata come il "sintomo" (a volte, addirittura, come la "causa") della mancata crescita economica, collegandola al sofferente trend dei consumi e della domanda finale.

A sostegno di tale visione viene spesso citata la situazione giapponese, dove l'economia da oltre vent'anni vive stentatamente e si accompagna a tassi di inflazione che hanno a lungo oscillato a cavallo dello 0%.

La politica economica giapponese sta ora "spingendo" per un rialzo dei prezzi finali come volano per far ripartire i consumi: l'aumento dell'IVA nipponica non è conseguente a strette necessità di cassa, ma punta a far salire l'inflazione al 2% annuo, sperando appunto di rilanciare i consumi interni.

Un po' ovunque, ma in particolare in Europa, si sta quindi diffondendo la convinzione che occorrerebbe agire in tale direzione: combattere la deflazione (considerata uno dei motori della grave crisi economica) e far risalire l'inflazione per rilanciare i consumi e, quindi, la domanda finale.

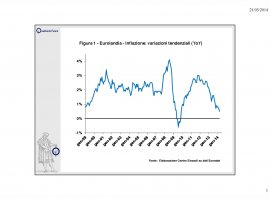

L'analisi (Figura 1) dell'inflazione europea dal 1999 (anno di varo dell'euro) ai nostri giorni, evidenzia un trend che, dopo essersi ripreso dai minimi (addirittura in territorio negativo) del 2009, è nuovamente incappato in un sensibile ribasso a partire dal 2012: i recenti tassi tendenziali (YoY, ovvero Year-on-Year, cioè raffrontati percentualmente con lo stesso mese dell'anno precedente) si sono rivelati in "pericoloso" avvicinamento allo zero.

Mentre nel 2009 (anno di recessione mondiale), la crisi europea si confondeva con il trend planetario, ora si tratta di un fenomeno particolare del nostro quadro. Il tutto è inserito in un contesto di politica monetaria che sembra aver esaurito le cartucce a disposizione. Ecco i presupposti che hanno innescato una campagna mediatica così accesa sul tema deflazione.

Questo acceso bailamme mediatico sul binomio "inflazione a zero-economia in caduta" lascia un po' perplessi, sia per le imprecisioni in termini di rapporti causa-effetto sul fronte macroeconomico, sia per lo stridente contrasto con il clima mediatico dei decenni passati (specie quelli finali del XX secolo), quando lo spauracchio dell'opinione pubblica era incentrato sul rischio opposto, quello dell'inflazione galoppante.

Infatti nel "mondo economico" negli anni '80 dominava la concezione secondo la quale il peggiore rischio si incentrava nella crescita incontrollata dell'inflazione, con ritmi annui (almeno nella realtà italiana) spesso a due cifre percentuali. in tale contesto l'inflazione viene demonizzata come il male profondo dell'economia, una specie di verme solitario che, dall'interno, erode il potere d'acquisto e quindi "impoverisce" il sistema nel suo complesso.

In pratica i prezzi nominali aumentano, ma si tratta di un'illusione monetaria e in realtà si è più poveri (o meglio: si verificano disassamenti temporali all'interno di questo processo e, pertanto, le diverse categorie economiche possono risultare più povere in termini relativi nella stessa unità di tempo).

Assistere ora a campagne mediatiche, di intensità analoga a quelle degli anni '80-inizio'90, ma questa volta incentrate sulla deflazione (ovvero sul rischio opposto dell'inflazione galoppante) appare, a prima vista, un po' incomprensibile.

Ma come, viene da chiedersi, dopo anni ed anni di demonizzazione della crescita incontrollata dei prezzi, ora che i prezzi calano in modo autonomo, la reazione è sempre di profondo timore?

In effetti questa apparente contraddizione può avere un suo fondamento logico che si coglie utilizzando una metafora di tipo alimentare. Bulimia (eccesso di alimentazione) ed anoressia (eccesso opposto) sono entrambi stati patologici: il fisico ha necessità di alimentarsi, ma in modo congruo ed equilibrato, evitando gli eccessi opposti.

Fuor di metafora, non è una novità riconoscere (come ha fatto la teoria economica da tempo immemore) che "un po' di inflazione fa bene all'economia": una piccola illusione monetaria dà entusiasmo ai soggetti economici, fa loro credere di essere un po' più ricchi e li invoglia a consumare di più. Si ritiene che il tasso "sano" di inflazione debba attestarsi a cavallo del 2% annuo: non a caso l'obiettivo giapponese si situa proprio su tale valore.

Fin qui le valutazioni dell'economista collimano con le tesi dei mass-media, ma il passaggio successivo di questi ultimi appare invece fuorviante.

La deflazione viene spesso citata come una delle cause della recente crisi dei consumi, perché si afferma che, per colpa della caduta dei prezzi finali, gli operatori incassano di meno, si considerano "più poveri" e a loro volta spendono di meno.

In realtà, la situazione europea non è incentrata su questo meccanismo, o meglio può darsi che agisca anche questo effetto piscologico, ma il principale problema europeo (italiano in particolare) è quello dell'incontrollato aumento della disoccupazione.

A seguito della crisi degli ultimi anni e della conseguente necessità di rimettere ordine nei conti pubblici (leggi: austerity), il comparto che ha sofferto di più è rappresentato dal mondo del lavoro: ciò ha ridotto il reddito disponibile e si è ribaltato sulla contrazione dei consumi e, quindi, dei prezzi finali. Per certi versi, la deflazione europea dal 2012 in poi va considerata più una conseguenza che una causa della crisi economica.

Per conoscere più in profondità il trend inflattivo europeo, è opportuno disaggregare i dati dell'arco temporale 1999-2014 (per l'anno in corso, i dati si fermano al preliminare di aprile). Si possono così calcolare i valori medi di ciascun mese solare, cioè le variazioni inflattive medie (sia a livello mensile che tendenziale) di gennaio, febbraio e così via. Si nota (Figura 2) che vi sono tre mesi con variazione mensili (MoM, Month-on-Month) negativa: gennaio (-0,38%), luglio (-0,20%) e novembre (-0,01%). Si tratta, soprattutto per gennaio e luglio, dei riaggiustamenti numerici dopo i precedenti rincari dei listini (dicembre e maggio-giugno) che, a loro volta, precedono le festività e le vacanze. Per il resto, il mese con la più elevata variazione MoM è quello di marzo (0,74%), seguito da aprile (0,38%), settembre (0,33%) e dicembre (0,29%).

La media complessiva delle variazioni MoM esprime il valore di 0,16%: si può ragionevolmente affermare che l'inflazione europea viaggia, in media, al ritmo mensile 0,16%. Tale valore, moltiplicato per 12 mesi genera un ritmo medio annuo dell'1,95%, molto vicino alla media complessiva del tasso tendenziale (2,02%): la lieve differenza è dovuta agli arrotondamenti statistici. Insomma, l'inflazione di Eurolandia (che in media cresce allo 0,16% mensile e al 2% tendenziale) risponde perfettamente ai canoni ortodossi di un ritmo inflattivo che, inenscando un po' di entusisamo, alimenta i consumi, senza erodere oltremodo il potere d'acquisto.

Anche su questo piano si può sostenere che la violenta caduta del tasso tendenziale dai massimi del primo quadrimestre 2012 (2,6%-2,7%) fino agli attuali livelli (0,5% a marzo, 0,7% il preliminare di aprile) pare più una conseguenza che una causa della crisi congiunturale e, quindi, dovrebbe lasciar spazio ad una prossimo rimbalzo, coerentemente con le attese di prospettica ripresa economica per l'area euro. Alla stessa conclusione giungono i modelli previsionali applicati in termini statistici. Come è noto, si possono elaborare delle previsioni sul ritmo mensile del prossimo futuro: tali variazioni MoM genereranno, matematicamente, dei valori futuri dell'indice e questi ultimi, paragonati percentualmente con quelli dello stesso mese dll'anno precedente, determineranno le rispettive variazioni tendenziali e, di conseuguenza, le medie annuali.

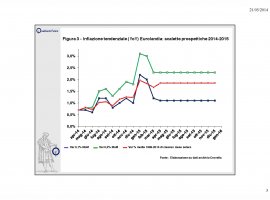

Grazie alle previsioni di lieve ripresa economica, si accantonano le ipotesi di prossime variazioni mensili negative dell'inflazione. Nell'ambito delle variazioni positive, si possono raqgionevolmente ipotizzare tre scalette prospettiche: una con variazioni mensili pari allo 0,1%, una con variazioni dello 0,2% ed una con variazioni pari alle medie registrate dei mesi solari nell'arco temporale 1999-2014.

Ebbene (Figura 3), recepite le statistiche di inizio 2014 sino ad aprile, se si ipotizza un prossimo ritmo dello 0,1% mensile, l'inflazione tendenziale dovrebbe oscillare a cavallo dell'1% per i restanti mesi del 2014, balzare (per il gioco del confronto statistico) oltre il 2% all'inizio del 2015 ed infine assestarsi poco sopra l'1% nei mesi successivi (tassi medi annui: 2014 0,9%; 2015 1,3%). Con un ritmo mensile dello 0,2%, il tendenziale chiuderebbe il 2014 già a ridosso del 2%, per salire al 3% ad inizio 2015 ed attestarsi al 2%-2,5% nei mesi successivi (tassi medi annui: 2014 1,2%; 2015 2,4%). Se infine ipotizziamo, come prossimo ritmo mensile, quello mediamente registrato da ciascun mese solare nel periodo 1999-2014, il tendenziale chiuderebbe il 2014 all'1,2%-1,3%, salirebbe al 2% con l'inizio del 2015 e si attesterebbe poco sotto tale valore per la parte restante del prossimo anno (tassi medi annui: 2014 0,9%; 2015 1,8%). E' pertanto ragionevole sostenere che gli attuali livelli inflattivi siano davvero dei minimi, anche se non si può certo parlare, per il futuro, di "inflazione galoppante".

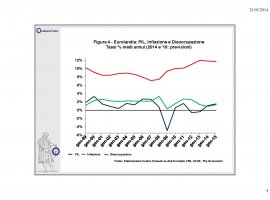

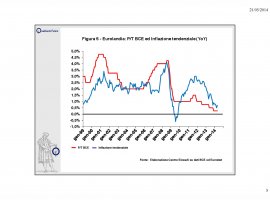

Come si è accennato all'inizio, le autorità continentali, più che preoccuparsi del rischio di deflazione, dovrebbero concentrarsi sulle criticità della disoccupazione, le cui previsioni (Figura 4) per il 2014-15 non incamerano ancora evidenti miglioramenti rispetto ai recenti massimi continentali del 12%, nonostante l'atteso rialzo del PIL e dell'inflazione.In effetti non ci sono ormai grandi margini a disposizione della BCE, considerato che (Figura 5) il ribasso dei tassi ufficiali, fino agli attuali minimi dello 0,25%, ha già anticipato il regresso dell'inflazione dal 2012 in poi.

Voci di corridoio sostengono che, prima dell'extrema ratio del Quantitavive Easing (acquisto diretto di obbligazioni con immissione di liquidità), la BCE possa ancora tagliare il P/T allo 0,10%, ma questa o altre mosse (come quella di imporre tassi negativi sui depositi delle banche ordinarie presso la BCE stessa) avrebbero come principale obiettivo quello di indebolire l'euro: un cambio più debole, infatti, dovrebbe rendere ancor più competitivo l'export europeo.

In tal modo la BCE spera di irrobustire la fragile ripresa continantale, mettendo tra l'altro in conto di incamerare un po' di inflazione (che aumenterebbe, prospetticamente, anche oltre le citate previsioni), con buona pace di chi oggi grida al "rischio deflazione".

© Riproduzione riservata