Nell'estate 2011 l'oro era arrivato a sfiorare quota 2.000 dollari l'oncia. Poi, quasi improvvisamente, l'attenzione degli investitori si è spostata su altri fronti ed il bene rifugio per eccellenza ha iniziato una discesa che lo ha riportato, nell'autunno 2014, ai minimi degli ultimi quattro anni.

All'inizio degli anni Duemila l'oro valeva poco più di 200 dollari l'oncia, nell'estate 2011 era arrivato a sfiorare quota 2.000 dollari. Poi, quasi improvvisamente, l'attenzione degli investitori si è spostata su altri fronti ed il bene rifugio per eccellenza si è scoperto vulnerabile, con una discesa che lo ha riportato, nell'autunno 2014, ad aggiornare i minimi degli ultimi quattro anni, al di sotto di quota 1.200 dollari l'oncia, salvo effettuare modesti rimbalzi sopra questo limite (Figura 1).

Quali le cause di questa lenta ma costante discesa? E quali, soprattutto, le prospettive per il metallo prezioso per eccellenza? Nell'epoca della super-finanza verrebbe da pensare a un disinteresse degli investitori nei confronti dell'oro, ma non è così. Proprio in questi anni le banche centrali di Cina e Russia hanno effettuato ingenti acquisti, la domanda indiana è rimasta elevata, la Germania ha avviato un lento (e travagliato) programma per far rientrare il 50% dei suoi lingotti in patria entro il 2020, seguita dall'Olanda, che, di recente, ha segretamente richiamato da Fort Knox ai caveau della madre patria 122 tonnellate di oro. Senza dimenticare la Svizzera, che il 30 novembre scorso ha addirittura effettuato un referendum (poi largamente respinto) per riportare presso i forzieri nazionali le riserve auree cantonali custodite in altri paesi, chiedendo anche un innalzamento della percentuale di riserve in oro sul totale di quelle detenute dall'Istituto Centrale.

Per fornire qualche risposta convincente ai travagli dell'oro occorre ripercorrere brevemente il suo cammino.

Il lungo rally, iniziato nei primi anni del nuovo millennio, si è concluso oltre dieci anni più tardi, dopo che le quotazioni avevano raggiunto nell'estate 2011 i massimi storici in area 1.920 dollari/oncia (Figura 2). Successivamente i prezzi sono entrati in un trading range (cioè una fase laterale) fra 1.530 e 1.800, con le quotazioni ingabbiate in questo ampio intervallo del 20% per circa due anni. Poi, nella primavera 2013 è arrivata la svolta. Nella concitata "due giorni" del 12 e 15 aprile 2013 il metallo giallo ha perso circa 200 dollari, con un "panic selling" che non si vedeva dagli anni Ottanta.

Una discesa forse manipolata, ampliata dalla speculazione, grazie anche ai moderni meccanismi della leva finanziaria, che permettono agli operatori di muovere cifre ampiamente maggiori dei capitali realmente disponibili, determinata però da numerose ragioni: da un lato l'avvio del tapering Usa (con la prospettiva di un dollaro più forte), dall'altro il timore che altri paesi dopo Cipro dovessero essere costretti a vendere le proprie riserve auree, ma anche l'aumento dei dazi indiani ed il rallentamento della Cina, paese da cui nel 2013 è provenuto oltre un quarto della domanda mondiale. A pesare fu anche la consistente vendita verificatasi nel settore degli ETF, gli Exchange-Traded Fund, superiore alle 850 tonnellate nell'arco del 2013.

Alle motivazioni fondamentali si è aggiunta l'analisi tecnica, con la rottura ribassista dell'area 1.530-1.550, valida area di supporto, che ha confermato il trend negativo della quotazione, determinando l'apertura di molte posizioni ribassiste (sia ingressi short veri e propri, che stop loss automatici).

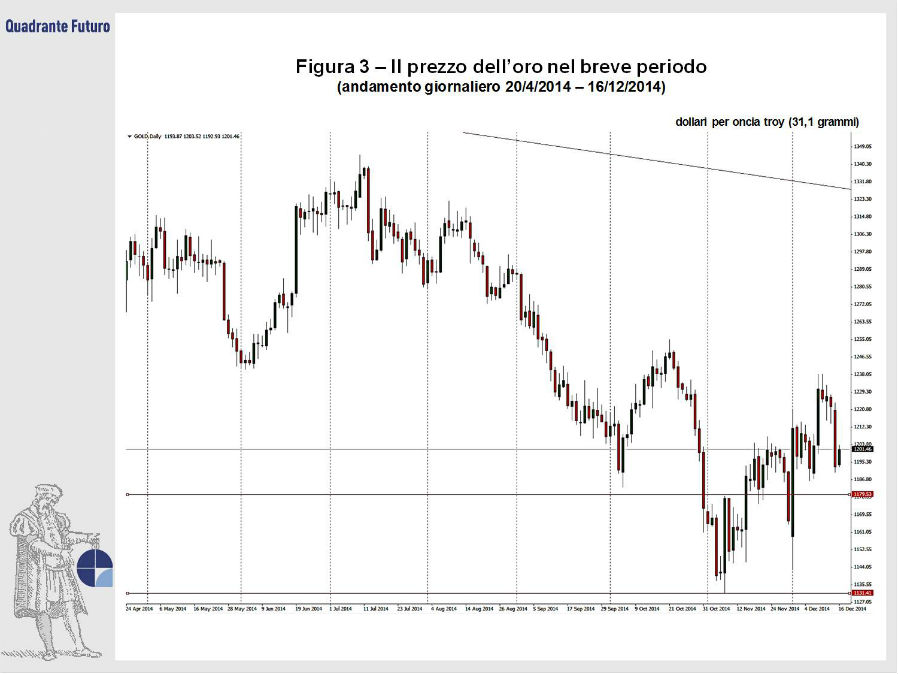

Il quadro non è cambiato nemmeno nel 2014, con il rafforzamento della banconota verde, sulla scia della ripresa economica americana e della fine del Quantitative Easing, che ha ulteriormente indebolito le quotazioni del prezioso (Figura 3). Nell'autunno 2014, dopo il nuovo intervento di politica monetaria da parte del Giappone e nell'attesa di misure di stimolo da parte della BCE, le quotazioni hanno infranto anche il triplo minimo dell'area 1.180, aggiornando i livelli più bassi dal 2010 a 1.131 dollari l'oncia, per poi rimbalzare nelle settimane seguenti verso quota 1.200, in seguito alla riduzione dei dazi sull'importazione del prezioso da parte dell'India.

Ma a fronte di un trend dell'oro cartaceo ancora impostato al ribasso, qual è la situazione a livello fondamentale?

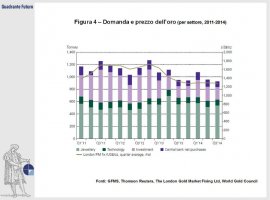

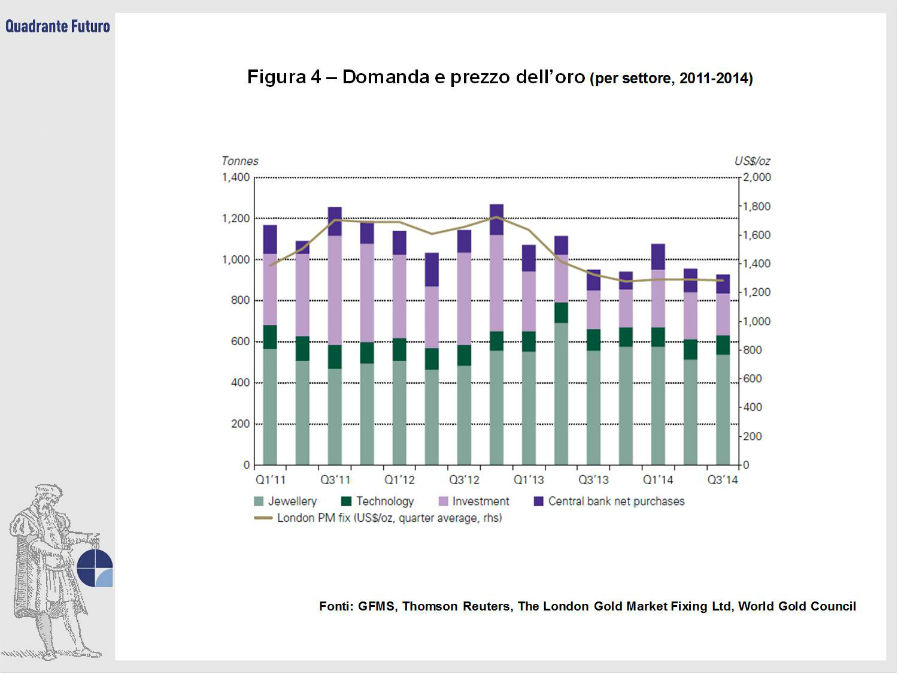

La domanda mondiale resta sostenuta, anche se in lieve calo (Figura 4). Per quanto riguarda il 2014, stando alle stime del World Gold Council, nei primi tre trimestri la domanda si è attestata a 2.963 tonnellate (1.077-957-929 tonnellate i parziali per trimestre), con una proiezione totale su base annua, anche per via dell'allentamento dei vincoli alle importazioni in India a fine novembre, attorno alle 3.960 - 4.000 tonnellate (con un calo quindi soltanto del 2-3% rispetto al 2013).

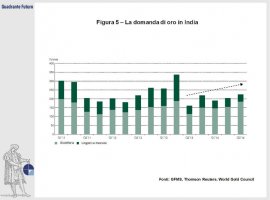

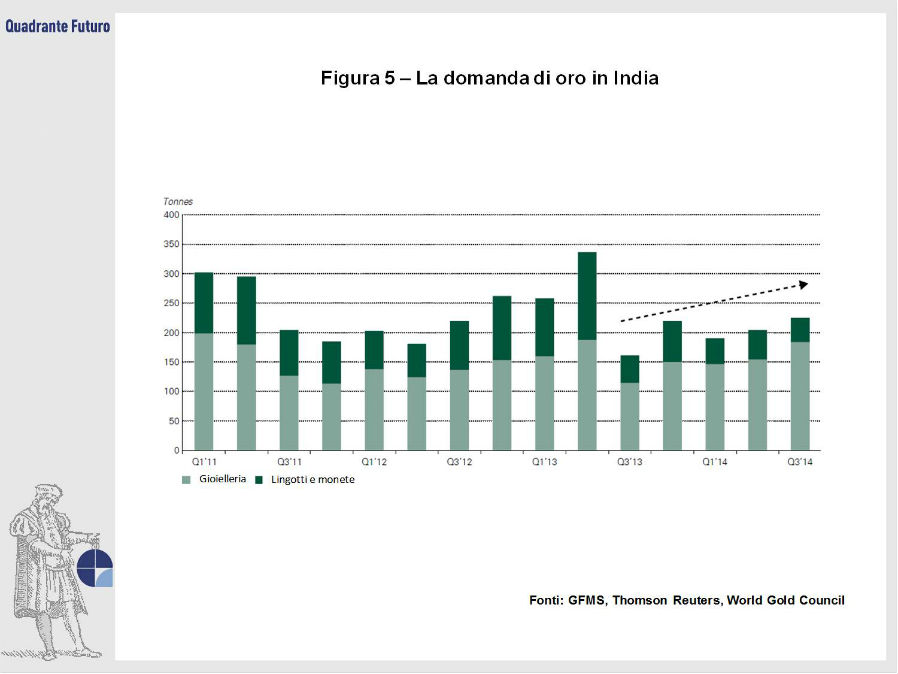

In questo scenario il continente asiatico tiene ancora il piede sull'acceleratore, contando all'incirca per il 60% del fabbisogno totale del pianeta. In primis l'India (Figura 5), con la popolazione del paese che è stimata detenere una cifra superiore alle 22.000 tonnellate di oro, su un totale mondiale di circa 179.000 (a fine 2014). A spingere la domanda indiana sono i matrimoni, attualmente fra i 5 ed i 7 milioni l'anno: in media per ogni cerimonia il corredo nuziale della donna si aggira sui 200 grammi di prezioso, oltre 6 once, per un valore quindi di circa 7.000 dollari. Siccome il 50% della popolazione indiana è al di sotto dei 25 anni entro il 2020 il numero di matrimoni dovrebbe raddoppiare, attestandosi fra i 13 ed i 15 milioni l'anno, con un elevato impatto sulla domanda globale.

A livello settoriale è ancora la gioielleria il motore della domanda (Figura 6): nel 2013 il fabbisogno mondiale del settore orafo si è attestato a 2.369 tonnellate, in aumento dalle 2.007 del 2012, pesando per quasi il 60% su una domanda totale di 4.080 tonnellate (in calo del 10% rispetto a quella del 2012). Anche nel 2014 la domanda per il settore dell'oreficeria si confermerà al di sopra di quota 2.000 tonnellate, visto che il dato relativo ai primi tre trimestri è di 1.621 tonnellate.

Le altre componenti della domanda sono rappresentate dal settore investimenti (circa il 22% nel 2013 con 893 tonnellate, in forte calo dalle 1.622 del 2012), la tecnologia e gli acquisti di oro da parte delle banche centrali (entrambe intorno al 10% nel 2013, con poco più di 400 tonnellate cadauna).

A questi numeri, forse non entusiasmanti, ma che certamente non possono essere visti come l'unica causa della fragorosa discesa registrata nel 2013-2014, va aggiunto un ulteriore elemento, legato ai costi di estrazione sostenuti dalle aziende del settore. Il costo medio complessivo (all in cost) per ogni oncia estratta è ormai ampiamente sopra quota 1.000 dollari l'oncia, tant'è che a fine novembre 2014 Bloomberg sosteneva in uno studio che 7 delle principali 19 aziende del settore, con un prezzo di mercato di 1.150 dollari l'oncia, producevano in perdita, mentre altre 2 avevano un margine di profitto inferiore ai 50 dollari l'oncia.

Tutto ciò non significa necessariamente che il 2015 sarà l'anno della svolta (anzi, le stime delle principali banche d'affari per l'anno a venire sono ancora ribassiste, con aspettative di prezzo generalmente fra i 1.000 ed i 1.150 $/oz), è però lecito ipotizzare che lo spazio per ulteriori discese non potrà senz'altro essere quello del 2013, quando l'oro perse il 28% su base annuale. Questo perché da un lato la domanda è relativamente stabile, con la crescita demografica dell'Asia che inevitabilmente la manterrà elevata anche nei prossimi anni, mentre il prezzo medio di produzione è in continua crescita, nonostante gli sforzi delle aziende per il contenimento dei costi, per una situazione nel lungo periodo difficilmente gestibile. Ed allora la tanto attesa inversione di trend potrebbe essere, se non dietro l'angolo, almeno non poi così lontana.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}