Le posizioni delle Banche centrali si stanno differenziando, poiché differenti risultano le condizioni dei diversi sistemi economici, sia in termini di andamento congiunturale che di trend inflattivi

A seguito della crisi economica scoppiata 7-8 anni fa, le principali Banche centrali sono state a lungo allineate nel corposo sostegno monetario all’andamento congiunturale. Si è quindi registrata la combinazione fra un generalizzato ribasso dei tassi ufficiali che in alcuni casi sono scesi a cavallo dello zero, e il sistematico acquisto di obbligazioni governative attraverso il cosiddetto QE (Quantitative Easing). Il tutto si è inserito in una lunga parentesi deflattiva, parentesi che, però, ora pare alle spalle: infatti sia per il rincaro strutturale di alcuni comparti (quello energetico in particolare), sia per il semplice confronto statistico con i dati passati molto compressi, i trend inflattivi stanno già registrando un discreto “risveglio”, destinato a consolidarsi nel corso del 2017.

Le posizioni delle Banche centrali si stanno quindi differenziando, poiché differenti risultano le condizioni dei diversi sistemi economici, sia in termini di andamento congiunturale che di trend inflattivi. Il punto della situazione sulle Banche centrali consente inoltre di comprendere meglio le difficoltà operative in cui è costretta ad agire la BCE.

In attesa di riconoscere, in un futuro non lontano, la Banca centrale cinese e a quella indiana come le principali Istituzioni a livello mondiale, le Banche centrali di primaria importanza sono, al momento, quattro: la statunitense Fed, la BCE, la Bank of England (BoE) e la Bank of Japan (BoJ). Prima di addentrarci nell’analisi di Fed e BCE, conviene delineare sinteticamente la situazione delle altre due, i cui tassi (Figura 1) non sembrano soggetti all’imminente rischio di risalire dagli attuali (bassissimi) livelli.

La BoE è in stato di allerta per evitare i rischi di crisi economica conseguente alla Brexit. Già nell’estate 2016, poche settimane dopo il referendum, la BoE ha abbassato il tasso di riferimento allo 0,25% per facilitare al massimo la tenuta dell’economia. Da allora non sono giunte novità, anzi le statistiche economiche britanniche sono risultate abbastanza positive, ma occorre sottolineare che la Brexit non è ancora entrata nel vivo e le eventuali ripercussioni sono da mettere in calendario nel prossimo futuro. La BoE è pronta non solo a tagliare ulteriormente i tassi, portandoli eventualmente anche in territorio negativo, ma anche a intervenire con strumenti ad hoc, come eventuali ingenti finanziamenti alle banche ordinarie specificatamente collegati all’erogazione di prestiti a imprese e altri operatori economici.

La BoJ deve confrontarsi, ormai da numerosi decenni, con un andamento asfittico dei consumi interni. Sul fronte tassi ufficiali non c’è più tanto margine di manovra, specie in termini di efficacia di loro ulteriori ribassi, visto che i tassi stazionano da molti anni in area 0%-0,50% senza particolari risultati sul trend economico. Nel settembre scorso la BoJ ha annunciato che, oltre a confermare i tassi allo 0%, interverrà sulla curva dei rendimenti, in modo tale da garantire un differenziale fra costi bancari della raccolta a breve e impieghi a medio termine, con l’obiettivo di incentivare il settore bancario a erogare prestiti con i quali si spera di alimentare la dinamica interna.

La Federal Reserve (Fed) e la BCE si trovano in situazioni fra loro discordanti, dopo la protratta fase di ribasso dei tassi su entrambe le sponde dell’Atlantico (Figura 2). La Fed ha interrotto il QE ormai da parecchi mesi e, anzi, ha già operato due rialzi dei tassi (dicembre 2015 e dicembre 2016), mentre la BCE ha deliberato di protrarre il QE fino a dicembre 2017, mantenendo i tassi a ridosso dello 0%. La dissonanza fra le due Banche dipende dal diverso tenore delle due congiunture, ma anche dalle particolari criticità politico-istituzionali che attanagliano l’Unione Europea rispetto alla situazione lineare degli USA, che, da questo punto di vista, si rivelano uno stato unitario.

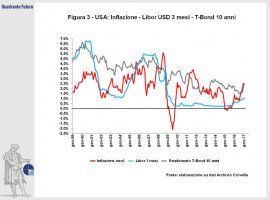

La Fed ha comunque una situazione tecnica non semplice da gestire, anche per “colpa” della sua immobilità operativa nel corso del 2016 (anno elettorale). In effetti, nonostante la conclusione della lunga fase deflattiva e i primi segnali di riavvio dell’inflazione USA (Figura 3), i tassi a breve americani si sono mossi di pochissimo. Le ultime evidenze inflattive USA (gennaio 2017: 0,6% mese, 2,5% tend.) sanciscono ormai l’archiviazione della fase deflattiva, ma per ora solo i rendimenti obbligazionari statunitensi hanno recepito questa novità, salendo significativamente negli ultimi mesi.

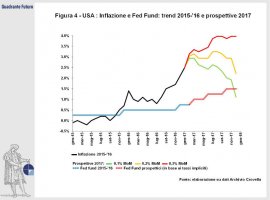

La relativa immobilità dei tassi a breve americani dimostra che la Fed è in ritardo rispetto al rischio inflattivo e ciò potrebbe costringerla, nel corso del 2017, ad operare un irrigidimento più severo di quanto oggi dichiarato dalla stessa Fed. A questa conclusione giunge l’analisi (Figura 4) del confronto fra le aspettative sui rialzi dei Fed Fund (a loro volta dedotte dai tassi impliciti dei contratti future Libor USD 3 mesi) e le prospettive inflattive del 2017. Coerentemente con le dichiarazioni della Fed, per il 2017 il mercato propone ancora l’attesa di tre rialzi da 0,25% l’uno (Fed Fund da 0,75% a 1,50%). Ma il grafico evidenzia, senza ombre di dubbio, che l’ipotesi di evoluzione inflattiva oggi più accreditata, pari ad un tasso mensile in media dello 0,2% (linea gialla), richiederà livelli dei tassi ufficiali più elevati (almeno al 2% finale) di quanto oggi atteso. Di conseguenza, se il trend inflattivo USA confermerà il suddetto ritmo (o, addirittura, uno superiore), nei prossimi mesi tutti si accorgeranno che la stretta americana dovrà essere più intensa e l’intera struttura dei tassi di mercato (in particolare quelli a breve) si riallineerà al rialzo.

Per noi europei questo è un problema in più, in quanto i rialzi dei tassi americani si propagano inevitabilmente in tutto il mondo. Ma si tratta di un aggravante rispetto al delicatissimo e complicato quadro europeo, le cui criticità più profonde sono endogene e più di matrice politico-istituzionale che di natura strettamente economico-finanziaria.

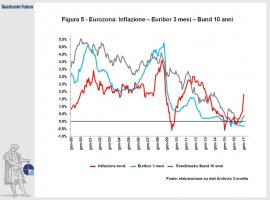

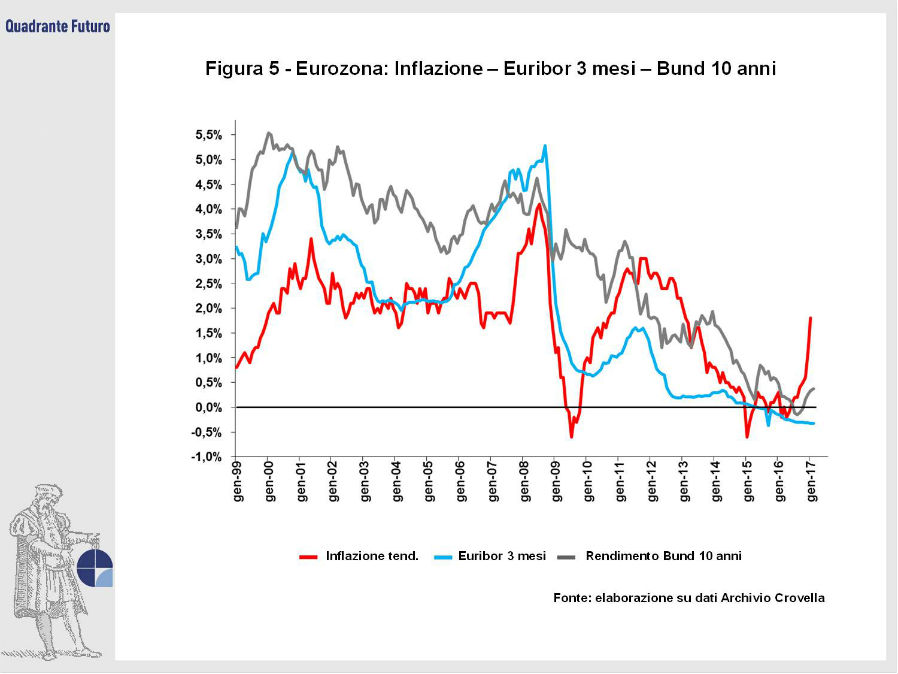

Il grafico storico (Figura 5) dimostra quanto i tassi di mercato europei siano incoerenti con i recenti segnali di riavvio inflattivo. Ciò deriva dalla stasi congiunturale e dalla connessa politica BCE. Il QE da un lato, attraverso il sistematico acquisto di obbligazioni governative, tiene bassi i rendimenti a lungo (rappresentati nel grafico dal Bund tedesco) e dall’altro, attraverso la connessa inondazione sistematica di liquidità, mantiene addirittura in territorio negativo i tassi a breve (Euribor). È una situazione “paradossale” perché non solo non ha esaltato l’efficacia degli interventi BCE sul riavvio congiunturale, ma rischia ora di esporre l’economia continentale, complessivamente ancora asfittica, all’erosione interna dovuta all’eventuale risalita inflattiva nell’immediato futuro.

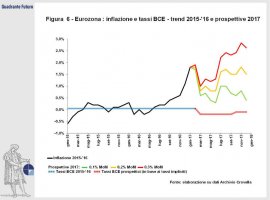

Le aspettative sui tassi BCE (Figura 6), a loro volta dedotte dai tassi impliciti nei contratti future Euribor 3 mesi, incorporano ipotesi di ulteriori ribassi nel corso del 2017. Tali ribassi non vanno concettualmente collegati alla volontà della BCE di portare in territorio negativo il principale tasso di riferimento (oggi allo 0,05%), quanto alla continua inondazione di liquidità, conseguente all’allungamento del QE fino a dicembre 2017 (pur con acquisti mensili ridotti da 80 a 60 mld di euro). Lo stesso grafico evidenzia, a colpo d’occhio, che l’evoluzione inflattiva europea, anche nell’ipotesi più contenuta (0,1% mensile, linea verde) richiederebbe addirittura un (seppur minimo) rialzo dei tassi BCE a fine anno.

Ma, a differenza della Fed, la BCE si trova ancora nel pieno del QE e questo per due ragioni: prima di tutto perché lo ha iniziato in ritardo (specie rispetto alla Fed) e poi perché lo statuto della BCE condiziona l’operatività della banca. Infatti la BCE è una Banca centrale anomala, cioè non ha alle spalle un singolo Stato di riferimento, ma una pluralità di “azionisti”, di cui alcuni pesano di più e altri di meno. In parole semplici, la Germania è l’azionista di riferimento della BCE e, in quanto tale, anche il finanziatore più rilevante, ma proprio per questo è il Paese che meno avrebbe necessità degli acquisti delle sue obbligazioni da parte della BCE. Invece, nell’attuazione del QE, la BCE deve rispettare la composizione percentuale del “libro soci”, suddividendo gli acquisti in modo coerente con la partecipazione degli Stati nella BCE.

Di conseguenza, la BCE ha acquistato ingenti quantitativi di Bund tedeschi (ben oltre le effettive necessità tedesche) e, almeno in termini relativi, quantità insufficienti di BTP: di conseguenza i rendimenti del Bund 10 sono scesi in territorio negativo mentre quelli del BTP 10 sono rimasti ancora troppo elevati (Figura 7).

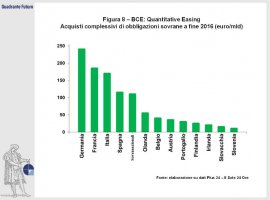

In realtà la BCE avrebbe dovuto agire esattamente al contrario, abbattendo il più possibile i tassi italiani (ma anche quelli spagnoli, greci, portoghesi, etc) e lasciando invece che i rendimenti tedeschi si posizionassero secondo la volontà fisiologica del mercato. Se la BCE avesse potuto agire in questo modo, avrebbe ridotto ancor di più il costo del debito dei Paesi collaterali (facilitando la loro politica di bilancio) e, contemporaneamente, avrebbe evitato alcuni distorsioni che la Germania ha invece dovuto sopportare. Infatti non pochi settori dell’economia tedesca si sono vistosamente lamentati per i rendimenti negativi dei Bund: si pensi al comparto delle assicurazioni sulla vita, comparto letteralmente stremato dai lunghi mesi di rendimenti negativi dei Bund. Però l’occasione mancata per la BCE è più sul fronte dei Paesi collaterali, i cui bilanci sarebbero stati favoriti dall’ulteriore contrazione degli interessi sulle nuove emissioni. Un’operatività di tal genere da parte della BCE avrebbe concretizzato un’efficacia ben superiore a qualsiasi “flessibilità” su cui si spendono infinite parole nei dibattiti continentali. Viceversa, la BCE ha dovuto rispettare le percentuali di acquisto titoli e le statistiche (Figura 8) lo confermano: l’importo in miliardi di euro degli acquisti di Bund corrisponde a circa il 25% degli acquisti totali, pari appunto alla quota tedesca nel capitale BCE (conteggiando i soli Paesi dell’Eurozona). Questo vincolo statutario non viene oltrepassato perché incontrerebbe il veto dei governanti tedeschi, i quali devono rispondere ai loro concittadini-elettori: è noto che l'opinione pubblica tedesca non approva il sostentamento finanziario dei Paesi collaterali, perché lo immagina come un contributo a fondo perduto, cioè un trasferimento di ricchezza a favore di Partner che non sono capaci di risolvere strutturalmente le loro criticità.

Negli mesi scorsi, però, questo trasferimento a sostegno della ripresa dei Paesi collaterali poteva essere visto come un investimento di lungo termine per la futura crescita della Germania: è noto che l’export tedesco, uno dei principali contributori del PIL, è diretto in misura molto consistente verso i Partner dell’Eurozona. In altre parole, si poteva pensare che i “finanziamenti” tedeschi (attraverso il QE della BCE) costituissero il volano per far ripartire importanti mercati di destinazione dell’export tedesco. Ma così non è stato, probabilmente per il timore dei governanti tedeschi di venire puniti nelle elezioni politiche del prossimo settembre. Il tema era sentito a tal punto che sono anche circolati inviti provocatori affinché la BCE realizzasse questa specie di “colpo di stato” (cioè acquistasse di propria iniziativa più obbligazioni dei Paesi collaterali e meno Bund), in nome dell’interesse generale di tutto il continente. La cosa non era ovviamente possibile, anche perché la “rivolta” della Banca Centrale avrebbe comportato il rischio di rottura totale dell’impalcatura europea.

A quell’obiettivo ci si deve arrivare percorrendo invece una strada differente, quella di una progressiva e maggior compenetrazione sul piano politico-istituzionale, cioè evolvendo l’Europa affinché diventi un unico Stato (magari federale, con le autorità locali a gestire le pratiche quotidiane, come la manutenzione delle strade, etc.). Un’Europa corrispondente ad unico Stato significa avere un solo parlamento, un solo governo, un solo sistema fiscale, un solo sistema di welfare, un solo corpo di leggi e, soprattutto, un solo debito pubblico. A quel punto la redistribuzione di risorse avverrebbe per via politico-istituzionale, attraverso il prelievo fiscale (a maggior carico dei cittadini più ricchi, oggi tedeschi) congiuntamente alla redistribuzione attraverso il sistema di welfare e le scelte di investimenti pubblici (a favore dei cittadini più fragili– cioè degli attuali Stati da rilanciare). Ma all’orizzonte si profilano appuntamenti elettorali (in particolare in Francia e in Germania) che non lasciano coltivare speranze di rapida evoluzione in tal senso. Solo quando sarà perfezionato questo lunghissimo cammino, la BCE potrà essere una “vera” Banca Centrale: nel frattempo l’efficacia della sua politica monetaria non è confrontabile con quella delle altre principali Istituzioni mondiali.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}